Behoor jij ook tot de grote groep van voorzichtige beleggers die aangeeft jouw spaargeld ten allen tijde te willen beschermen en allergisch te zijn voor negatieve resultaten ?

Soms wordt je ook in die groep geklasseerd zonder dat je dat wil. Bij de meeste profieltesten is een 65plusser sowieso een defensieve belegger.

Dan kom jij in het vizier van allerlei “raadgevers”/verkopers die “inspelen” op jouw wensen en je allerlei beschermingen aanbieden. Deels uit kwade wil om van jou te profiteren, maar ook deels omdat ze niet beter weten want ze vertellen gewoon verder wat ze zelf hebben aangeleerd. Recht uit de cursus beleggen…

Wij hebben echter het een en het ander onderzocht!

- De hedging van de munt:

Sommige trackers of fondsen noteren nu eenmaal in een andere munt en niet in euro. Om jou “te beschermen” bieden ze dan een variant aan met een hedging, een afdekking of “verzekering” van de euro.

Met ons screeningsysteem komen wij tot de vaststelling dat die “bescherming” ELK JAAR met zo’n 3 à 4% van jouw rendement gaat lopen.

In dit artikel dat we al eens publiceerden kan je dat duidelijk zien.

En hieronder kan je vaststellen dat zo’n hedging totaal nutteloos is; Men klopt onnodig veel geld uit je zakken en dat levert geen resultaat.

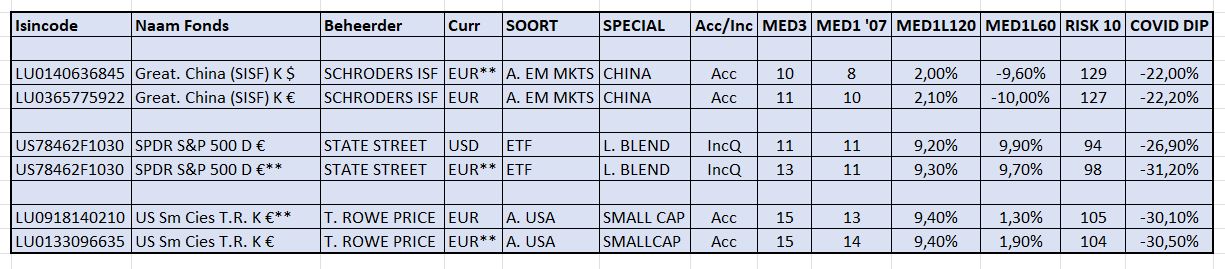

Eerste poging:

Uit deze reeks kan je dat niet opmaken want tussen al die periodes verandert de verhouding tussen de USD en de EUR constant. Maar… ons screeningsysteem graaft dieper en dan merk je dat de mediaan van de rendementen quasi gelijk is.

In welke munt een fonds noteert speelt absoluut geen rol. Een fonds aankopen in US Dollars omdat die munt op een bepaald moment goedkoop staat, is verloren moeite. Het enige dat telt is het onderliggende, het product waarin jij belegt. Bij goud speelt de munt van de notering alzo hoegenaamd geen rol*. Beleg je in Amerikaanse aandelen dan vormen die aandelen het risico.

* Moest de valuta van de notering wel een invloed hebben, dan zou men bijvoorbeeld goud, of eender welke andere grondstof, kunnen aankopen in USD en ze onmiddellijk daarna met winst of verlies weer verkopen tegen EUR of omgekeerd. Je zou geld verdienen zonder een slag te doen Je begrijpt dat zoiets niet kan.

Daarentegen is beleggen in een bepaalde munt (de munt zelf) wel erg speculatief en bovendien erg gevaarlijk. Een Zwitserse bank heeft een fonds gehad dat zulke beleggingen deed op korte termijn. Men is daarmee moeten stoppen omdat de verliezen te erg opliepen. Bovendien worden devaluaties gewoonlijk na sluiting van de beurzen uitgevoerd (bij nacht) zodat men ’s morgends met de gebakken peren blijft zitten. Je komt altijd te laat.

Als een fonds noteert in een vreemde munt laat dit je dan niet afschrikken. Als er een variant in EUR bestaat, dan is dat natuurlijk veel eenvoudiger maar let dan wel op dat men je “om jou te beschermen” echt geen fonds aanbiedt met een hedging.

In een volgend deel toon ik je nog een voorbeeld waarmee men defensieve beleggers (zo’n 75% van de bevolking) om de tuin leidt.

Marc, met obligaties is dit wellicht een heel ander verhaal, gezien de vaste vervaldatum en de verhouding eur/vreemde munt op datum vervaldag.

Geldt dit ook voor zuivere obligatiefondsen?

LikeLike

Met een obligatie in een andere munt, krijg je de risico’s van die munt in je portefeuille. Opletten geblazen.

Als je een obligatiefonds kiest, dan zou je moeten gaan uitpluizen welke risico’s er daar allemaal inzitten. Vermits ik alleen kies voor fondsen met een mediaan rendement van meer dan 10% heb ik dat probleem niet want zulke fondsen heb ik nog nooit gevonden.

Weet ook dat valuta uit Emerging Markets bijna altijd verrekend worden via USD…

LikeLike

Blijkt ook zo te zijn voor Japanse fondsen over de laatste 5 jaar, ondanks hun verzwakkende munt (hedging).

LikeLike

Die hedging is vrij duur en op langere termijn zinloos.

Alzo best niet betalen voor iets dat je niet nodig hebt. Het is echt niet evident om dat aan te tonen. Mensen hebben al problemen met 1 variabele terwijl er hier minstens 2 zijn.

LikeLike

Het is toch niet zo moeilijk om te analyseren wat de hedging cost/opbrengt?

Hieronder de jaarlijkse rendementen van de SP500 ETFS van ishares.

Het ene jaar levert het vastklikken een winst het andere jaar een minderopbrengst.

CSPX – niet hedged

2016 2017 2018 2019 2020 2021 2022 31/10

14,76 06,81 -0,69 32,95 07,91 39,17 -13,39 11,25

IUSE – hedged

2016 2017 2018 2019 2020 2021 2022 31/10

12,19 17,86 -8,50 27,78 14,29 28,42 -21,98 8,12

LikeLike

De vraag of die hedging iets opbrengt, een meerwaarde biedt, is volgens mij veel belangrijker dan de vraag wat het kost.

LikeLike