Als je vraagt aan een fondsenverkoper of het nu wel de moment is om dat fonds aan te kopen, dan ga je verschillende riedeltjes horen. De kassa dient immers te blijven rinkelen of zoals een vermaarde fondsmanager mij zei: “ik kan toch moeilijk mijn salesteam technisch werkloos maken”. Blijven verkopen is alzo de boodschap: enkel de verkoopscijfers worden geëvalueerd. Nooit wordt jouw resultaat bekeken als beoordeling.

Ze kunnen het zelfs erg overtuigend verwoorden met “time in the market beats timing the market.”

Als je toch blijft twijfelen, dan raadt me je aan om “gespreid in te stappen”. Je koopt dan misschien al eens te duur , maar ook je gaat ook profiteren van goedkope opportuniteiten. Zo proberen ze je gerust te stellen (en je geld binnen te halen). Let op: wij zijn ook voorstander van gespreide instappen, maar wel met het vermijden van de slechte momenten. Ons systeem noemt niet voor niks GOGI: GeOptimaliseerd Gespreid Instappen…

De laatste maanden hoor ik ook nog een andere doodslager: je verliest geld door de inflatie als je jouw zuurverdiende centen op een spaarboekje laat staan “slapen”.

De vraag is: Is dat allemaal waar ?

We zouden anders beter stoppen met onze GOGIscore en misschien wat meer in onze tuin gaan werken…

Hoe pakte ik deze test aan ?

Eén van de fondsenboetieks publiceert telkens een lijstje met de meest verkochte fondsen van het moment. Bovenaan in de lijst stond een pensioenspaarfonds. Dat heb ik niet gekozen omdat dat gekozen wordt om andere redenen.

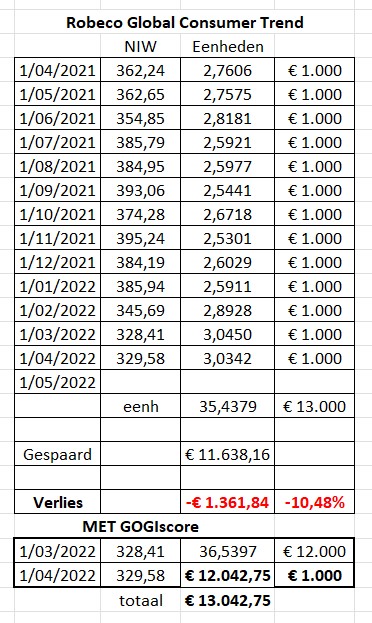

Dan kwam het vrij bekende fonds Robeco Global Consumer Trends: hoeveel winst hebben de “spaarders” van vorig jaar al kunnen realiseren ?

Ik ben een jaar geleden begonnen toen onze GOGIscore een duidelijke STOP gaf.

Fictief kocht ik telkens voor €1.000 en je kan in de tabel aan de hand van de Netto InventarisWaarde bekijken hoeveel eenheden me dat opleverde. Die worden allemaal opgeteld: zo kan je de totale waarde berekenen op 1/03/2022 = €10.641,71 ! Op 1 maart 2022 gaf onze GOGIscore een SPREAD voor dat fonds…

Je hebt dan al wel voor €12.000 ingebracht zodat je je kan afvragen:”welk verlies op een spaarboekje ?” En wachten zou echt verkeerd zijn ?

Op 1 maart 2022 bracht ik de opgespaarde cash aan ’t werk en kreeg 36,5397 eenheden. Op 1 04 gaf dat een waarde van €12.042,75 en vergeet ook de €1.000,- van 1 04 niet. Terwijl de maandelijkse spaarder nog steeds een verlies draait van meer dan 10%, zit ons systeem al op winst…

Ik kan natuurlijk niet verder gaan op één enkele test. Alzo op naar het volgende fonds in de lijst:

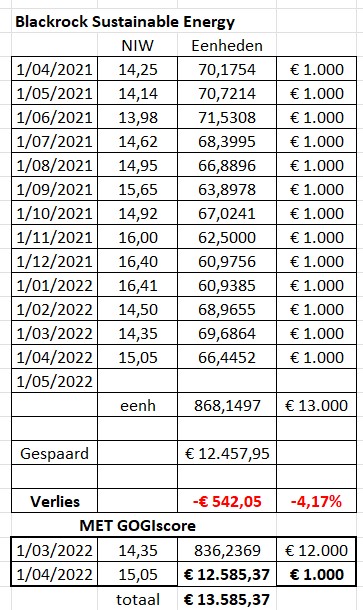

Blackrock Sustainable Energy:

Ook hier weer een jaar geleden gestart.

Ook telkens een aankoop van €1.000,- Na zowat een jaar heb je nog steeds geen winst en dan heb ik de kosten nog niet verrekend. De verkoper zit op rozen; die heeft zijn commissie al binnen.

Op 1 03 2022 gaf onze GOGI een SPREAD en ik heb ik ook een aantal orders ingegeven en dat voor het volle bedrag (inclusief het beetje intrest van de spaarrekening).

Zo moet ik eerst geen achterstand wegwerken…. en vooral: als je even gaat tellen ==> op 1/04 krijgen we meer eenheden en dat geeft het toekomstig rendement natuurlijk een blijvende voorsprong.

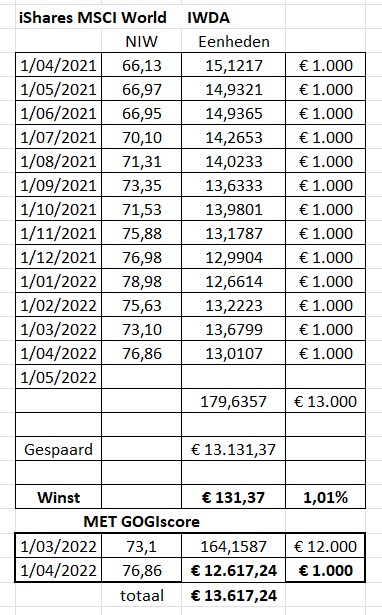

Ik voeg er dan nog een fonds aan toe dat door heel wat beleggers bijna als de heilige graal wordt aanzien. Ik zal weer verketterd worden…

iShares MSCI World, ook met zijn tickernaam IWDA bekend:

Een zelfde scenario.

Hier blijkbaar wel een meerwaarde op 1 03 2022.

Het is niet voor niets dat dit fonds (tracker of ETF) opduikt in allerlei suggesties en tips en eerlijk, ik heb het zelf ook in portefeuille.

Voor men echter “Hoera !” begint te roepen: Door mijn aankoop op 1/03 ben ik op 1/04 (slechts 1 maand verder) de zaak alweer voorbij gestoken.

Waar is dat verlies door te wachten aan de zijlijn op een beter moment ?

Ik denk niet dat iemand gaat ontkennen dat een degelijk rendement het rechtstreekse gevolg is van een degelijke selectie. Het moment van de aankoop is echter ook niet weg te cijferen en om toch maar te kunnen verkopen, zijn er daar wel een heel stel ontkenners.

Hun winst blijkt belangrijker dan de jouwe !

Last but not least:

Door enkele te kopen als een fonds op een dieptepunt presteert, heb je veel minder kans dat je enkele dagen/weken daarna met verliescijfers wordt geconfronteerd.

https://www.wsj.com/articles/the-safe-investment-that-will-soon-yield-almost-10-11649769505 Graag jouw mening over aankoop van I Treasery Bonds

LikeLike

Ik heb ergens gelezen dat er zowat 15.000 fondsen in BE worden aangeboden en ook nog een massa trackers. Je kan natuurlijk blijven zoeken naar die witte merel.

Denk eraan dat het gras aan de overkant altijd groener is…

Als ik naar een fondsmanager, die op ronde is om te verkopen, ga luisteren, dan zijn die kerels van de kranten daar ook.

Ik screen dan achteraf de besproken fondsen, zij brengen gewoon verslag uit van wat er gezegd werd. Bovendien: ik heb nog nooit een fondbeheerder ontmoet die kwam zeggen dat het nu net niet de moment was om eenheden van zijn fonds te kopen. Al die fondsbeheerders zien altijd enorm potentieel…

De vraag blijft: Ga jij NU treasery bonds kopen ?

LikeLike

Dag Marc,

Alweer een boeiende analyse die bewijst dat de GOGI werkt.

Een vraag en een bedenking voor u:

– Eerst de bedenking: Volledig akkoord dat instappen op basis van de GOGI in uw simulaties hogere rendementen genereert dan gespreid instappen op maandbasis.

Op basis van de GOGI die stop gaf gedurende een jaar, had je dan inderdaad 12.000 euro cash opzijgezet om te injecteren op het moment dat de GOGI spread gaf, zoals nu recent dus.

Maar durf je dan ook psychologisch – nu de GOGI plots op spread gaat – die 12.000 euro injecteren? Want dat is plots een groot bedrag beleggen in tijden waarin het dondert en bliksmet in krantenartikels over stagflatie, nakende recessie, ander slecht nieuws…

Het is toch een drempel om dan nu in moeilijke tijden zo’n groot bedrag te injecteren? Terwijl je wel verplicht bent om het te doen, om trouw te zijn aan het systeem, want anders laat je rendementen liggen in de toekomst door geld niet aan het werk te zetten, en had je misschien beter toch gekozen voor gespreid instappen onder het motto ‘beter maandelijks gespreid 1000 euro durven beleggen, dan 12000 euro in 1 hap niet durven beleggen…’

Er is dus een psychologisch, moeilijk luikje aan vind ik.

– En dan de vraag: heb je ooit analyses gemaakt omtrent de GOGI en de zeer lange termijn effecten hiervan? Op korte termijn leidt GOGI zeker tot meer rendement dan gespreid instappen. Maar is dat ook zo als je dat op 30-40 jaar bekijkt voor de lange termijn belegger? Want nu probeer je in te stappen op kleine dipjes en niet in te stappen op kleine piekjes, maar als de beweging van de beurs op langere termijn een lijn omhoog is, wordt het effect van die kleine pieken en dalen dan niet verwaarloosbaar? Of wordt het effect net belangrijker? Heb je hier ooit analyses over gemaakt?

Bedankt!

LikeLike

Voor jou laatste vraag heb ik eens een simulatie gemaakt (verre van perfect, maar geeft al een richting aan). Ik heb de fondsen van smart dynamic genomen en hier de langst mogelijke MED genomen (med 5 indien mogelijk).

Voor deze fondsen kwam ik uit aan een gemiddeld jaarlijks rendement van 13,3%. Ik heb met dit rendement een aantal theoretische beleggingen gedaan met telkens een bedrag van 1000 euro per maand.

1) de basis, elke maand 1000 inleggen (gespreid instappen) en dit voor 360 maanden (30 jaar) –> na 30 jaar hadden we +/- 4.7M euro

2) elke 3 maand 3000 euro inleggen. Om ook aan deze 4.7M te komen was een rendementsstijging van 0.25 nodig, oftwel een rendement van 13.55%

3)Elk jaar 1 investering van 12000 euro (gogi), hier was een rendementstijging van 0.55% nodig om tot hetzelfde resultaat na 30 jaar te komen, oftewel een rendement van 13.85%

4)Elke 3 jaar een investering (gogi P of gogi invers) van 36000 euro (de eerste na 3 jaar). Hier moest ik aan 14,45% komen of een stijging van ongeveer 1,15%

Zo zie je dat de kost van niet in de markt te zitten eerder aan de lagere kant is. Op basis van de analyses hier ben ik voor mezelf tot de conclusie gekomen dat ik voor mezelf best kan werken met een gogiP en wacht… Dit vergt wel wat stalen zenuwen, de dynamic is in zijn geheel nog niet aan een spread gekomen voor de gogi P (wel een heel aantal fondsen), en ik ben dus niet ingestapt. Als ik nu zie dat de gogi P terug verder weg aan het gaan is vrees ik dat ik een relatief goed instapmoment gemist heb, dus moet nu heel wat discipline aan de dag leggen om toch niet te gaan instappen.

LikeLike

Ik denk dat met de aangehaalde voorbeelden duidelijk de (meer)waarde van GOGI aangetoond is; bovendien kan je dit systeem perfect toepassen met een beperktere maandelijkse inleg (bvb 50€), maar het percentuele resultaat zal hetzelfde blijven. De psychologische drempel is te laten of te nemen, maar binnen mijn kennissenkring merk ik wel op dat, beleggers die naar hun persoonlijke raadgever bij hun huisbank luisteren, wel het eerste scenario volgen en als ik hen over de GOGI-methode spreek, zij hieromtrent onverschillig reageren. Duidelijk een kwestie van hun sentiment/beleggingsstrategie (lees psychologische drempel) aan een externe persoon toe te vertrouwen.

De term “de drempel om in moeilijke tijden gelden te injecteren”, zou ik dan weer momenten van opportuniteiten durven noemen, een term waarvan ik zeker ben dat vele professionele beleggingsadviseurs ze actueel meer dan ooit ter sprake brengen…

LikeLike

In het begin had ik ook twijfels en ben ik begonnen met kleinere orders. Al snel bleek het te werken en nu durf ik grotere orders indienen.

Maar let op: voor mij is het GOGIsignaal geen automatiekske: een SPREAD geeft voor mij niet automatisch een order. Bij een SPREAD begin ik van dichtbij (dagelijks) op te volgen en probeer ik zo goedkoop mogelijk aan te kopen. Ik zet mij nooit blut en ik heb ooit na een eerste order een tijdje later nogmaals een order ingediend waardoor ik mijn gemiddelde aankoopprijs genoeg kon laten zakken.

LikeLike

Volgens de GOGI score excel data sets heeft iShares MSCI world IWDA nog geen GOGI score= spread gekregen in 2022 . Het zou dus nog niet aangekocht geweest zijn.

LikeLike

Da’s juist. Desalniettemin blijkt dat je met te wachten toch geen geld verliest.

Ook de de berekening van 15/04/2022 (nu aan de gang) toont GOGI nog steeds geen SPREAD voor de IWDA.

LikeLike

Jullie verkondigen steeds dat een SPREAD betekent dat je gespreid moet instappen. Dat is de betekenis van GI in GOGI.

Maar om te “bewijzen” dat het systeem werkt doe je in de voorbeelden helemaal niet aan gespreid instappen. Integendeel, de voorbeelden doen een lump sum investering van de gespaarde cash. En toevallig is de aankoop ook nog eens zo goed als op het dieptepunt van de koersen.

LikeLike

Er is een verschil tussen de GOGIscore en de GOGI Invers. De G.I. duidt inderdaad de dieptepunten aan.

LikeLike

Borgie,

Ik volg je redenering. Ik ben zelf een 5 tal jaar geleden op het vorige forum gevallen, en wat me is opgevallen is dat het forum door voortschrijdende inzichten een beetje van mindset is ge-evolueert.

In het begin was gogi inderdaad de filosofie. Spreiding (gi) op de niet dure momenten (go). Echter stap voor stap is er inzicht gekomen dat dit niet noodzakelijk meer voor de beste rendementen zorgt. Er is ergens een artikel waar ze het concept van de gogi invers introduceren. De trigger hiervoor was dat de markt lange tijd vlak leek te gaan zijn.

Vanuit dit inzicht is uiteindelijk de gogi P gekomen. Stap enkel in wanneer het fonds/de portefeuille een jaarresultaat laat zien die bij de slechtste 10% zit. (let wel het signaal is een spread –> kijk eens goed na, en geen koop –> stap blind in). Het blijkt dat de behaalde rendementen hiermee beter zijn dan de gogi, en ze zijn stilletjes aan de voorkeur beginnen genieten van Marc en co.

Let wel, dit is niet voor iedereen. Zoals hierboven geschreven is het makkelijker om gespreid instappen (ik doe elke maand een zelfde bedrag) of gogi (ik doe elke maand een bepaald bedrag als het niet te duur is en verhoog dit door mijn gespaard geld tijdens dure tijden gespreid maar niet ineens in te zetten), dan te kiezen voor gogi P –> ik zet meteen een veel groter (niet noodzakelijk alles) in op een bepaald moment.

Deze evolutie in denkwijze verklaard de analyse die je “terecht” in vraag stelt. Deze is niet opgezet vanuit een gogi redenering, maar vanuit de gogi P redenering

LikeLike

Ik ben de laatste dagen aan de slag geweest met mijn cijfers en vooral met vergelijkingen tussen GOGI Invers en GOGI P: ik merk nu dat door de opeenvolgende “crisissen” de GOGI P steeds meer opschuift richting GOGI Invers.

Ook gekeken bij welke fondsen de GOGI P onder de GOGI Invers uitkomt= waar de GOGI Invers eerder bereikt wordt dan GOGI P. Dat blijken er maar een beperkt aantal te zijn en ook allemaal met een zeer laag mediaan rendement. Ik vermoed (maar da’s een buikgevoel) dat het fondsen zijn waar de manager ingrijpt als er een daling aankomt en dat de povere rendementen het gevolg zijn van behoorlijk wat kosten.

LikeLike