Hier de bewijzen met cijfers en grafieken die de stellingen in deel I van het artikel hard maken.

Ik heb de fondsen niet uitgeselecteerd om te doen bewijzen wat ze moeten bewijzen. Ik heb gewoon enkele grafieken die, ofwel juist gebruikt waren, of klaar lagen om op aanvraag gepubliceerd te worden. Bekijk deze fondsen alzo niet als een suggestie of een tip.

Als je de data controleert, dan ga je zien dat ik niet het meest ongelukkige moment heb gekozen om op een bepaald moment in te stappen. Onze Gogi had nog maar net een STOP aangegeven. Het zou anders te gemakkelijk zijn. In de werkelijkheid weet je ook niet of een koers verder gaat stijgen of onmiddellijk weer terug naar beneden gaat.

Langs de andere kant heb ik ook nooit het ultieme dieptepunt gekozen. Achteraf weet je natuurlijk wel waar dat dieptepunt was. In het voorbeeld werd er telkens gereageerd van zodra de GOGI P een SPREAD gaf..

Diegenen die blind instappen en kunnen rekenen op wat geluk kunnen natuurlijk een beter resultaat boeken. Er zijn er andere die kochten op een veel slechter moment. Maar ik reken bij beleggen zo weinig mogelijk op geluk.

Om het niet al te ingewikkeld te maken, was elk order €10.000,- groot. Ik geef bovendien voldoende gegevens mee om het zelf te kunnen narekenen als je dat toch zou willen…

Grafiek 1: Xtrackers Portfolio Income IE00B3Y8D011

Zogezegd blindelings werd er gekocht op 16/06/2017 (à €11,05) en op 16/10/2019 (à €12,02). Dat leverde samen een totaal van 1.736,93 eenheden op.

Op 16/11/2021 gaf dat een waarde van €23.431,19 en een rendement van 4,99% op jaarbasis.

Pas op 16/10/2018 (meer dan een jaar later) gaf de GOGI P een SPREAD met een aankoop (à €10,86) en later weer op 16/03/2020 (à €10,67). Zo bekwamen we een totaal van 1.858,02 eenheden. Waarde op 16/11/2021 = €25.064,69 een een rendement van 9,95% op jaarbasis.

Goed om weten: de BULL van dit fonds is +10,8% en de BEAR is -1,4%.

Je merkt dat dat hogere rendement de verliezen door te wachten (waarover men het overal heeft), door dat veel hogere rendement snel wordt opgevangen. Zoals je waarschijnlijk wel weet, is de samengestelde intrest een sterke turbo.

Diegenen die schermen met “time in the market…” zien hun stelling onderuit gehaald. Om niet te spreken over diegenen die het momentum maar onzin vinden.

Grafiek 2: iShares MSCI World (of IWDA ) IE00B4L5Y983

At random werd er gekocht toen onze GOGISCORE een STOP gaf op 1/02/2017 (à €237,59) en nog een tweede maal op 1/12/2019 (à €55,85). Dat leverde een totaal van 416,59 eenheden. Zo bekomen we op 16/11/2021 de som van €32.793,96 ofwel een rendement van 15,78% op jaarbasis.

We kochten onmiddellijk bij de SPREAD van GOGI P op 16/03/2018 (à €44,80) en de volgende maal op 16/03/2020 (à €41,01). Samen goed voor 467,05 eenheden.

Op 16/11/2021 betekende dat een waarde van €36.766,17 of een rendement van 18,04% op jaarbasis.

De vork gevormd door de BULL (+30,1%) en de BEAR (-1,5%).

En weer zie je dat we geen geld verloren door een jaar de kat uit de boom te kijken. Wij schreven in het verleden al meerdere malen dat het rendement van IWDA in een dalende trend zat: hier kan je zien dat er een herstel aan de gang is.

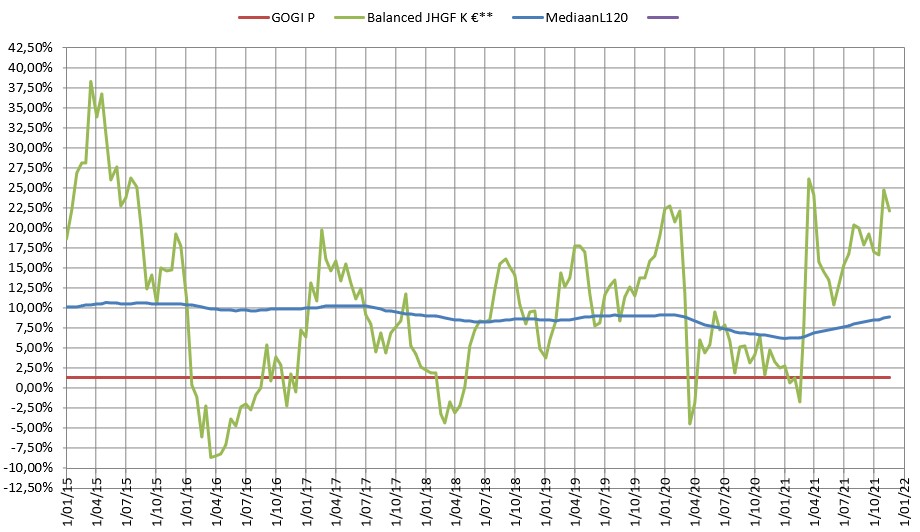

Grafiek 3: Janus Henderson Balanced IE0004445015

Voor de aankopen “zonder momentum” werd een eerste aankoop gedaan op 16/02/2017 (à €23,18) en de tweede op 16/07/2019 (à €27,50). We bekwamen een totaal van 795,0418 eenheden. Op 16/11/2021 zouden die een waarde behaald hebben van €29.504,04 of een rendement van 11,60% jaarlijks.

Bij de SPREAD van 16/04/2018 gaven we een order in (à €22,43) en ook nog eentje op 16/03/2020 (à €24,76). Zo bekwamen we 849,7086 eenheden.

Aan de waarde van 16/11/2021 betekent dat de som van €31.532,69 en een jaarlijks rendement van 18,91%.

De meeste jaarresultaten situeren zich tussen de BULL (+22,1%) en de BEAR (-0,3%).

Grafiek 4: iShares MSCI World Momentum IE00BP3QZ825

Iemand die geen rekening houdt met het momentum zou kunnen kopen hebben op 16/06/2018 (à €35,22) en nog een tweede maal op 01/01/2020 (à €40,95). Zo bekwam die in totaal 528,13 eenheden. Aan de waarde van 16/11/2021 levert dat €32.147,27 en dat berekent mijn computer als een jaarrendement van 19,63%.

Volgen we de GOGI P dan wel, dan kopen we een eerste maal op16/12/2019 (à €33,01) en de tweede maal op 16/03/2020 (à €32,48): dat leverde ons een totaal van 610,82 eenheden. Afgerekend op 16/11/2021 maakt dat een bedrag van €37.180,61. Dat zou met een jaarrendement van 31,03% overeenkomen.

Je merkt hier dat het moment van aankoop je rendement flink kan beïnvloeden.

De meeste resultaten hier variëren tussen de BULL (+25,8%) en de BEAR (-1,5%).

Je mag van ons altijd rekenen op goed geluk of je kan misschien eens kijken naar onze GOGIscore. Die publiceren we twee maal per maand omdat die uiteraard erg variabel is. Van bijna 1.000 fondsen (incl ETF’s) publiceren we alle cijfers elk trimester. Die wijzigen niet zo snel.

GOGIgrafs kan je nog meer vinden door dat woord in de zoekmachine van onze site in te geven.

En er volgen er nog !

Je kan altijd een specifiek fonds of tracker opgeven en mits enig geduld komt ook die aan bod. Zit het fonds in ons databestand dan kan het snel gaan.

Let wel: een fonds op aanvraag dient opgestart te zijn voor 2016…

Beste Marc,

Knap, erg knap aangetoond, dankjewel !

Jan

LikeLike

Wat zou het resultaat zijn als je iedere maand gespreid zou aankopen?

LikeLike

Door het feit dat je de mediaan kent, heb je daar vrij snel een idee van op de lange termijn.

Het verschil gaat daar ook gemaakt worden door het momentum van de start en hoe lang je al gestopt bent met sparen.

LikeLike

Ik kom hoe langer hoe meer tot de vaststelling dat dat gespreid instappen een formidabel goed gevonden marketingtool is om de mensen met weinig beurskennis toch aandelen te laten kopen. Daarom wordt er door verkopers en adviseurs zo’n gebruik van gemaakt.

Ik heb ooit een opdracht uitgevoerd als “misteryshopper”: ik weet niet of ik de beste verkoper voor me had, maar hij vond het een hele prestatie als een fonds het spaarboekje kon verslaan. Als ik hem vroeg wat dat voorgestelde fonds dan zoal zou presteren, kon hij niet beantwoorden. Ook als ik hem vroeg hoeveel die inflatie dan ongeveer was die aan mijn spaarboekje vreet, bleef hij mij het antwoord schuldig. Telkens kwam de vergelijking met dat spaarboekjesrendement op tafel.

En by the way: er zijn echt weinig echte beleggers die maandelijks gespreid aankopen.

LikeLike

In 2015 ben ik gestart met een Keyplan, en kocht maandelijks voor hetzelfde bedrag. 2,5 jaar later heb ik een soort moving average gemaakt op basis van het totale resultaat (dus niet per fonds). Hierdoor kocht ik alleen nog op goedkopere momenten, en ook mijn aankoopbedrag hing af van het resultaat. Er zijn dus geregeld periodes geweest dat ik niet kocht, en mijn laatste aankoop dateert zelfs van november 2020. Mijn resultaat : momenteel rond de 75% winst.

LikeLike

Zo zie je maar en dan lees je bijna dagelijks dat het momentum onzin is.

Dat verkopers het momentum een probleem vinden is toch te begrijpen. Een spaarder/belegger vindt het hardstikke moeilijk om met cash in de hand te moeten wachten op een gunstig moment (een SPREAD van GOGI). Kan je je dan voorstellen hoe moeilijk het is om te moeten wachten op jouw orders als je leeft van de commissies op jouw orders.

LikeLike

Met de deltavariant en de nieuwe variant in Zuid Afrika van het coronavirus ligt er een handdoek klaar , vandaag volgens de beurs zijn er al enkele die in de hoek werden gegooid.

Welk signaal uit GOGI kan deze mogelijke opkomende opportuniteit aantonen ?

LikeLike

Ik denk niet dat je aan GOGI voorspellende eigenschappen moet toedichten. De GOGIscore duidt aan wanneer een fonds onder zijn gewone doen presteert en de GOGI P signaleert dat een fonds werkelijk uitzonderlijk laag presteert. Het effect gaan we alzo zien als we op 1 december een update maken.

De medianen uit de screening hebben meer voorspellingskracht. Maar het is niet omdat er één slecht moment komt dat die medianen fel gaan wijzigen. Omdat het vanmorgen vroor op sommige plaatsen, geeft dat niet aan dat de klimaatopwarming is gestopt.

LikeLike

Welke formule wordt er gebruikt om het jaarlijks rendement te berekenen?

Als ik bijvoorbeeld het rendement bereken voor het Janus Henderson fonds bekom ik 8.5% voor willekeurig instappen en 9.9% voor instappen met GOGI P= SPREAD.

Hierbij heb ik als formule gebruikt: jaarlijks rendement =( eindkapitaal/beginkapitaal) ^( 1/aantal jaren )-1

Veronderstelt hierbij is dat op 16/2/17 het beginkapitaal 20 K€ was, alhoewel een 10K € later belegd werd.

LikeLike

Ik gebruik de gekende formule om annuiteiten te berekenen, MAAR…

Je hebt telkens 2 begindata: maak van die 2 data eerst getallen (excel kan dat). Tel op en deel door twee: van dat getal maak je terug een datum. Die datum gebruik je als begindatum.

We hebben nog geluk dat de aankopen steeds €10.000,- euro zijn. Anders zou je ook de data nog evenredig moeten aanpassen.

LikeLike

Deze methodiek lijkt mij toepasbaar als de tweede 10k € maar beschikbaar is op de 2de datum.

Bij toepassing van instappen met GOGI P=Spread en rekening houdend met de instapdatums bepaald door de GOGI P lijkt mij deze rendement methode niet geschikt omdat men dan geen rekening houdt dat het beschikbaar bedrag een nogal lange tijd in cash gebleven is omdat men later instapt. De begindatums moeten overeenkomen met de beschikbaarheid van het te beleggen bedrag en niet met de werkelijke instapdatums.

Voor de GOGI P methodiek kom ik dan op een jaarlijks rendement van 13,7% i.p.v. 18,91%.

Dit neemt niet weg dat instappen met GOGI P nog steeds een beter rendement geeft dan “willekeurig” instappen voor dit fonds in de beschouwde periode.

LikeLike

Ik heb uitgelegd hoe je dat kan uitrekenen: alzo mag je van mij rekenen hoe je wil. Het % is minder belangrijk want het varieert van fonds tot fonds. Het voornaamste is dat er duidelijk geen geld verloren wordt, maar dat je meer resultaat krijgt als je wacht op het goede moment.

Ook is het zo dat als ik €10.000 beschikbaar heb, ik ook die €10.000 ga beleggen.

En last but not least: iemand die morgen start met beleggen: berekent die dan zijn prestatie vanaf morgen of vanaf bijv 21/07/2019 omdat het geld al sinds die datum op zijn spaarboekje stond ?

Ik heb mijn berekening zo gemaakt omdat ik wou tonen hoe heftig het dan gaat als je start op het goede moment.

Ik hou altijd een cashbuffer aan om zonder problemen aan geld te geraken als ik dat nodig heb. Als ik nu kan profiteren van een geschikt moment, dan durf ik alle cash (de volledige buffer) op te gebruiken. Ik ga dan onmiddellijk kijken welk fonds het laat afweten en die verkoop ik om mijn cash weer aan te vullen.

Iets anders maar soortgelijk: op een ander beleggingsforum zitten ze te muggenziften over het verschil in taxatie van trackers. Het gaat over een minimaal verschil. Het momentum gebruiken om bijna het dubbele rendement te halen vinden ze onzin. Ze maken het graag ingewikkeld.

LikeLike

Velen zitten al een tijdje te wachten op een correctie en we weten allemaal dat die er gaat komen na de uitzonderlijke stijgingen.(ook de reden dat ik vorige week mijn trackers verkocht)

Het enige dat we nog nodig hadden voor een correctie was de juiste trigger en ik denk dat we die nu gevonden hebben met de onbekende corona variant.

Volgens de Oliveira telt de variant liefst 50 mutaties, waarvan 32 op de spike-eiwitten.

“De deltavariant was al veel besmettelijker. Als deze nog besmettelijker is, komen we op onbekend terrein”, aldus viroloog Van Ranst.

En als er één ding is waar de beurs niet tegen kan is het onbekend terrein.

Zorgen dat je aankooplijstje klaar staat lijkt me nu wel belangrijk.

LikeLike

Ik volg, maar mijn lijstje ligt al klaar en ik tel vol spanning af naar de GOGI-update van volgende week 1/12.

Zou dat verlies van vandaag van 2 à 3% voldoende zijn ?

Ik volg ook de VIX-index (de angstbarometer): die is gisteren en vandaag omhoog geschoten, maar staat zeker nog niet op uitzonderlijke hoogte.

Laat ons vooral niet vooruitlopen op de feiten. Club Brugge ging ook winnen….

LikeLike

Misschien dat een verlies van 20 a 30% voldoende is, we zien wel.

Betreft dat lijstje, koop jij nog steeds je aandelenfondsen in de cap versie of ook in de dis versie ?

LikeLike

Ik koop nog steeds cap-varianten;

Heb jij een andere voorkeur ?

LikeLike

Ik zie eigenlijk twee belangrijke regels voor fondsen.

1 : Een kapitalisatievariant wordt voordeliger zodra u het fonds minstens twee jaar bijhoudt.(anders zijn de verkoop (taxen) kosten groter dan de tax op de dividenden natuurlijk) Dus korte termijn dis versie, lange termijn cap versie.

Beleggen is lange termijn dus cap is ergens logisch en normaal de beste oplossing.

2 : Bij een gemengd(mix) fonds altijd voor de dis versie gaan.(Bij verkoop van zo’n fonds wordt 30 procent roerende voorheffing afgehouden op de meerwaarde die het fonds gerealiseerd heeft uit dat vastrentende gedeelte.)

En die bedragen kunnen dus aardig oplopen.

Dat zal ook de reden zijn dat mixfondsen zoals er één zit in de smart dynamic(Flossbach von Storch – Multiple Opportunities II RT) zowel in de dis als cap vorm verkrijgbaar is.

P.S : heb al vaker mensen horen klagen dat ze 30% belast werden op de meerwaarde van dergelijke fondsen.

LikeLike

Benny,

Kan jij punt 1 even nader toelichten. Eventueel met een concreet voorbeeld. Een kapitalisatievariant wordt voordeliger zodra u het fonds minstens twee jaar bijhoudt.(anders zijn de verkoop (taxen) kosten groter dan de tax op de dividenden natuurlijk)

Bedankt

LikeLike

hagi,

Bericht had ik even gemist. Als je elk jaar dividend uitbetaald krijgt op een dis fonds dan zal dit na twee jaar duurder gaan uitkomen dan de 1,32% taks van een cap fonds. Intussen hebben de fondsenhouders daar ook iets voor uitgevonden en dat zijn dis fondsen die zo goed als geen dividend uitbetalen.

Dus eigenlijk komt de dis versie dan het goedkoopst uit.(als ze zo goed als geen dividend uitkeren)

Waarom Marc dan de cap versie neemt begrijp ik niet goed.

Betreft een voorbeeld : (nogmaals enkel indien er een deftig dividend wordt uitgekeerd)

Een Europees aandelenfonds met een dividendrendement van 2,2 procent heeft na afhouding van 30 procent roerende voorheffing een nettorendement van 1,54 procent. Jaarlijks gaat dan 0,66 procent van de waarde van het fonds (30 procent van 2,2 procent) naar roerende voorheffing. Houdt u het fonds twee jaar bij, dan zult u in totaal 1,32 procent (2 x 0,66) roerende voorheffing betaald hebben. Bij een kapitalisatievariant gaat eenmalig 1,32 procent van de waarde van het fonds naar beurstaks. Een kapitalisatievariant wordt dus voordeliger zodra u het fonds minstens twee jaar bijhoudt.’

LikeLike

Algemene regel voor mijn data: omdat ik de dividenden niet kan verrekenen, neem ik zoveel als mogelijk de cap-variant omdat ik hoop dat je daar een volledig zicht krijgt op de prestatie.

Maar er zitten een aantal van die , speciale noem jij het, in de lijst. De fondsmanagers zeggen daar dat een dividend voor hen geen prioriteit is. Maar ik kan moeilijk vermelden dat het een cap-variant is als de fiche stelt dat het een dis-variant is.

Vraag me niet om een speciale aanduiding te maken, want dan moet ik elke 14 dagen bijna 1.000 fondsen gaan nakijken om te zien of ze toch geen dividend uitbetaald hebben.

Last but not least: als je je orders laat bepalen door de GOGI P dan boost je je rendement zo dat die 1,32% geen rol van betekenis meer heeft; Zie ook mijn opmerking van gisteren over instapkosten.

LikeLike

Opmerking :

De dis versie zoals bv bij Flossbach von Storch – Bond Opportunities RT moet je dan wel afzonderlijk op je belastingaangifte vermelden. Maar daar heeft Flossbach een handige simulator voor.

LikeLike

Hallo Marc,

uw lijstje ligt al klaar zeg je. Het lijstje gebasseerd op jullie werkwijze beschreven in artikel: “Fondsen met een mediaan rendement hoger dan 15% per jaar” (25/2/2020) ?

Ik voel het al kriebelen bij mij, maar blijf geduldig de gogi p afwachten en dan zal het waarschijnlijk nog baby steps zijn.

LikeLike

en ik vul mijn vorige post aan… zoals beschreven ook in Zo doe ik het van nog niet zo lang geleden..

LikeLike

Marc mag zijn lijstje ook altijd eens posten natuurlijk alhoewel ik veronderstel dat dit grotendeels de MP smart dynamic zal zijn.

LikeLike

Toch niet want die combinatie is op andere basis geselecteerd.

Als je een beetje handig bent met excel kan je dit zeer snel zelf maken: je download de recentste screening die gepubliceerd werd ergens begin oktober. Dan sorteer je die data op de kolom Med1L120 of Med1 ’10 naar keuze. De fondsen die je behoudt, dienen meer dan 10% of meer dan 15% te tonen. Let op voor erg jonge fondsen: NBR1 moet voldoende hoog zijn: best is meer dan 120. Minder dan 72 is onbetrouwbaar.

Je kan nog schikken op de MP Q of nakijken bij welke fondsen het RISK-cijfer te hoog is voor jouw aanvoelen.

Ook kijken of het fonds in jouw portefeuille past.

Dan de GOGI P in de gaten houden eind deze week of hem zelf bij mekaar puzzelen: dat kan met de gegevens uit de recentste GOGIscore en de vergelijking te maken met het jaarresultaat (DTD) dat je eerstdaags kan berekenen.

Ik hoop duidelijk te zijn geweest.

Als afsluiter: Succes !

LikeLike

Beste Marc,

Ik kan niet met exel werken en ben geen computer “krak”.

Kan je een paar wereldwijde aandelen fondsen geven ,enkel ter info , die bovenaan jouw lijstje staan?

Dit is dus geen belegging advies.

Gr. Daniëlle

LikeLike

Ik ga zien wat ik kan doen, maar ik heb het zo niet voor “voorgekauwde” lijsten.

Wij weten immers niet met welke volatiliteit je om kan, ook niet of het past in jouw portefeuille, of je beleggingshorizon voldoende is enz enz

LikeLike

Verleden jaar is er een mooi bedrag uitgekeerd door mijn groepsverzekering .

Dit staat geparkeerd op mijn rekening.

Reeds voor een klein bedrag aangekochte aandelen fondsen : Flossbach, Fundsmith, Comgest Europa, Comgest small company’s, Comgest Wereld en twee aandelen fondsen van Mogan Stanley .

Ook aandelen gekocht verleden jaar of begin 2021 : Microsoft,Brederode,Cfe,Samsung,Euronav, Tubize,Ageas, AXA, Boskalis, flow traders, Shell , Telenet .

Ik vind het wat tijdrovend aandelen te volgen en wens in de toekomst dit over te laten aan ervaren professionele fondsbeheerders .

Ik laat de helft van dit mooi bedrag staan op mijn spaarrekening. De andere helft wat ik niet nodig heb wil ik beleggen in aandelen fondsen , liefst geen sectorfondsen.

Deze fondsen mogen volatiele zijn.

Groetjes,

Daniëlle

LikeLike

Beste Marc,

Uw persoonlijke lijst met fondsen op Uw wacht lijst aanschouw ik totaal niet als beleggings advies .

Mvg.

Daniëlle

LikeLike

Beste Marc,

Ik snap dat je voor je eigen gemak een lump-sum aankoop vergelijking maakt tussen 2 x random 10k vs 2x GOGI 10k, maar voor velen (incl mezelf) is dit niet de realiteit want ik heb geen 10k dat ligt te wachten. Is het niet eerlijker om in de vergelijking op dezelfde startdatum te vertrekken waarbij 1 iemand naief het ‘advies’ van zijn bankier volgt en dus altijd op de 1e van de maand x€ inlegt en iemand anders een cash-buffer aanhoudt tot GOGI een spread geeft en dan z’n volledige opgespaarde cash-buffer investeert? Dan vergelijk je geen appels met peren maar het behaalde rendement op identiek hetzelfde geinvesteerde bedrag met 2 verschillende strategieen.

Na wat opzoekwerk vond ik namelijk onderstaande blog-berichten met focus op de S&P500, ik zou het erg interessant vinden mocht jij iets soortgelijk doen met een S&P500-fonds (actief of ETF, je ziet maar waar je voldoende data van hebt) waarbij je het GOGI signaal meeneemt en vergelijkt met maandelijks instappen. Kom je dan nog steeds tot dezelfde conclussie? Indien ja ben ik erg benieuwd hoe groot het rendement gap is tussen beide aanpakken.

LikeLike

Even diep nadenken:

Je begrijpt toch wel dat ons systeem een probleem vormt voor de verkopers die actief zijn in het segment van de gewone spaarder. Die klant maandelijks laten sparen, zonder veel nadenken of moeite en de kassa rinkelt met de regelmaat van een klok.

Die verkopers doen er alles aan om hun systeem als het beste in de kijker te plaatsen.

Net zoals de lobbyisten van de steenkoolindustrie (Green Earth Society) tot de conclusie kwam dat CO2 meststof is voor de planten terwijl iedereen weet dat juist dat CO2 aan de basis ligt van de opwarming van onze aarde.

De tabaksindustrie heeft ook vele studies die aantonen dat longkanker niet veroorzaakt wordt door nicotine. Hoe lang heeft het geduurd dat Eternit toegaf dat asbest longproblemen veroorzaakte. Bij Bayer ontkennen ze nog steeds dat Glyphosaat kankerverwekkend is. Mijn artikel werd vorige week op een site waar een hoogleraar moderator is, binnen de 5 minuten verwijderd: niet met argumenten, maar het mocht gewoon niet gelezen worden door anderen. Als je bij zo iemand examens aflegt en je herhaalt niet exact wat hij gepredikt heeft, dan ga je waarschijnlijk geen diploma halen. Galilei hebben ze de gifbeker doen drinken, terwijl ieder kind nu wel weet dat hij gelijk had.

Terzake: als je maandelijks spaart dan benadert je rendement bijna feilloos onze mediaan. Logisch toch.

Als je met de GOGIscore de periodes van overdrive vermijdt, dan gaat je rendement zo’n 15% (15% op en niet plus) hoger uitkomen dan de mediaan.

Ga je de dieptepunten volgen met de GOGI P dan ga je je rendement zo’n boost geven dat het zogenaamde verlies van de wachttijd zo weggewerkt wordt door die veel hogere rendementen (kijk ze maar eens na).

Dat ik gelijk heb, dat zie ik dagelijks aan het rendement van mijn eigen portefeuille. Daarvoor moet ik geen duizende berekeningen maken.

LikeLike

Als je het “gespaarde geld” opzij zet tijdens de periode dat GOGI P een STOP toont, dan heb je na een tijdje al snel een kapitaaltje klaar staan om te profiteren van het goede moment. By the way: denk nu niet dat ik schatrijk ben, want ook ik heb nog nooit een order geplaatst van 10k. Maar mijn bescheiden portefeuille levert een fikse meerwaarde.en dat is beter dan een omvangrijke die amper rendement levert.

LikeLike

Marc, ik begrijp de weerstand die je van de grote banken krijgt volledig, die hebben inderdaad liever continue inkomsten dan pieken omwillen van jullie GOGI / GOGI P.

Je claim rond mediaan rendement door gespreid in te stappen snap ik niet volledig, want uiteindelijk heb je ook rendement-op-rendement van de minder gunstige BEAR-scenarios dan wanneer je met je geld aan de zijlijn staat te wachten. Kunnen we de vergelijking echt niet doen: iemand die voor de “Smart Selection” jullie GOGI P advies volgt vs iemand die maandelijks inkoopt, verschillende scenarios met start op JAN 2019, 2020 en 2021. Als ik jullie artikel lees over de evolutie van die Smart Selection kies je daar als instappunt altijd 01/01/2019; is de laatste GOGI P dan echt zo “oud”? Indien ja; blijf je dan bij het statement dat je beter aan de zijlijn kan afwachten met een cash-buffer om te hopen op 15% extra rendement te hebben van de mediaan (dus MED x 1.15, niet MED + 15)?

LikeLike

Dat “nieuwe” of “vernieuwende” inzicht kan bij aanvang verwarrend zijn, maar volg even mee.

Je kan gespreid instappen (bijv elke maand) en dan koop je een keer heel goedkoop, een keer middelmatig en een keer te duur enz. Op het einde heb je gemiddeld gekocht en ga je inderdaad winst maken. Zeker geen slecht idee. Wat is onze GOGIscore (GOGI komt van GeOptimaliseerd Gespreid Instappen en vergeet even de GOGI P want dat is iets anders) nu eigenlijk: Als de jaarprestatie hoger is dan de mediaan (gemiddelde) dan krijg je een stop. Als de jaarprestatie lager is dan de mediaan geeft GOGI een SPREAD. Het komt er op neer dat je de dure momenten gewoon overslaat en dan moet je toch niet gaan rekenen om te beseffen dat je rendement hoger gaat zijn.

Als je het niet wil geloven zonder keiharde bewijzen, dan houdt niemand je tegen om die massa berekeningen te maken en tot de conclusie te komen dat het steek houdt.

En het is inderdaad ongeveer Mediaan x 1,15… Nu vormt ELK jaar na mekaar 1 of 2% meer rendement na verloop van tijd een wereld van verschil.

Wil je dan toch nog meer rendement, dan dien je de GOGI P te volgen. Het rendement dat je dan zogezegd zou verliezen met dat geld aan de zijlijn, loop je heel snel in omdat het behaalde rendement na GOGI P werkelijk veel hoger uitkomt.

LikeLike

Hoi Marc,

Misschien ben ik koppig, maar ja ik zou het inderdaad toch graag eens narekenen voor 1 specifiek geval. Ik zie dat je reeds een GOGIGraf gemaakt hebt van de Robeco Global Consumer Trends, kan je me via email* de data die daar achter schuilt bezorgen aub? Ik vermoed dat wanneer het rendement van een fonds onder de MEDL120 duikt dit een GOGI spread is, datapunt erboven is STOP?

*: ik vermoed dat jij het verborgen email adres ziet dat ik ingeef in het reactie-formulier?

LikeLike

Probeer het vanavond nog te verzenden.

LikeLike

Alternatieve methode voor onderzoek of aankoop met GOGI P =spread versus directe aankoop een beter rendement geeft

Welk de kans is dat we met direct beleggen i.p.v. te wachten op GOGI P een hoger rendement behalen?

We beschouwen hiervoor een periode tussen 2 opeenvolgende datums waarbij er met GOGI P zou aangekocht worden. De tijdsspanne tussen deze 2 datums noemen we T.

Op de aankoop datum met GOGI P noteren we de koers waarop er aangekocht werd. Daarna wordt er nagegaan ( met behulp van de koersgrafiek) hoelang er in de periode T de koers lager is dan deze aankoopkoers. Dit noemen we dan T1. De kans dat we lager kunnen aankopen met directe aankoopmethode is dan T1/T

Toepassing van deze kansberekening op X trackers IE00B3Y8D011

De beschouwde periode T is van 16/10/18 tot 16/3/20 . Op 16/3/20 kon er aangekocht met GOGI P aan 10.67 €

Tijdens gans die periode T is de koers hoger dan 10.67 €. Dus T1=0 en daardoor de kans 0%

Dus voor dit fonds is in de beschouwde periode de kans dat de directe aankoopmethode beter rendement geeft dan de GOGI P methode 0%

Toepassing op iShares MSCI world IE00B4L5Y983

Ook hier is de kans 0% voor de periode van 16/3/18 tot 16/3/20

Toepassing op JanusHenderson balanced fonds IE0004445015

Hier komen we voor de periode 16/3/18 tot 16/3/20 op een kans van 24%

Toepassing op iShares MSCI world momentum IE00BP3QZ825

Voor de periode van 16/2/19 tot 16/3/20 is den kans dat de directe aankoopmethode het beter doet dan de GOGI P methode 0%

Besluit:

Voor de beschouwde periodes en fondsen is de kans om een hoger rendement te bekomen met de GOGI P methode hoger dan met de directe aankoop methode. Het loont dus om te wachten.

Opmerking

Of dit beluit ook geldig is voor voor andere periodes en andere fondsen zou moeten nagezien worden.

Hiervoor ontbreekt het aan een langere historiek van de GOGI P datums.

LikeLike

Als we het moesten gaan uitspitten tot in de diepte, dan denk ik dat het artikel van mijn collega Robokat weer een item wordt: “Loont defensief beleggen nog anno 2021?”

LikeLike

Heeft U al nagedacht over het mededelen van Uw persoonlijk wachtlijstje met enkele fondsen (liefst geen sector fondsen ) bovenaan gerangschikt .

Deze mogen volatiel zijn.

Ik denk dat anderen ook nieuwsgierig zijn en Uw informatief lijstje kunnen vergelijken met hun persoonlijke lijstje of interesses .

Groetjes,

Daniëlle

LikeLike

Denk er eens aan dat ik nu al op de rand van het legale zit: ik kan (ik ken je niet) en ik mag (geen toelating van FSMA) geen persoonlijke adviezen geven . Er zijn er heel wat die erg verveeld zitten met onze suggesties en die zouden maar al te graag een klacht indienen om ons te stoppen. De boetes zijn niet min.

Voor zij die er weinig van kennen: de Smart Dynamic is een formidabele combinatie als je bestand bent tegen wat volatiliteit.

LikeLike

Sorry dit was totaal niet de bedoeling.

Ik ben nog zo blij met Uw leerzame artikels en de info.

Groetjes,

Daniëlle

LikeLike

Ondertussen Uw nieuw artikel gelezen.

Daar kan ik mee verder.

Bedank voor de informatie daarin.

Groetjes

Daniëlle

LikeLike

Ik begrijp het niet volledig hoe deze rendementen berekend werden.

GoGi geeft aan of je moet stoppen of moet spreiden met aankopen.

In de simulatie doen jullie 2 aankopen van 10.000 Euro. Uit jullie artikels weten we dat jullie aanraden om te spreiden over 18 maanden SPREAD. Dus deze belegger zal waarschijnlijk begonnen zijn met 200.000 Euro op of voor 01/02/2017.

Voor het IWDA gedeelte is de 20000 van de aankopen gegroeid zijn naar 36.766 Euro. De cash zal ook iets opgebracht hebben. De portefeuille zal dus misschien de 220000 Euro benaderen. Een rendement van 10% over de periode van bijna 5 jaar. Als ik dit uitreken met de geplogen formules kom ik tot een jaarlijks actuarieel rendement van 2% ofzo.

LikeLike

Ik kan best begrijpen dat het niet zo evident is om onmiddellijk te volgen als je ons pas ontdekt hebt.

Je hebt de GOGIscore: die geeft aan of een fonds in overdrive is. Krijg je daar een SPREAD dan betekent dat dat het mogelijk is om verder gespreid te sparen.

Dan heb je de GOGI P: die duidt op een dieptepunt. Een SPREAD voor GOGI P kan betekenen dat je kan profiteren en grotere orders indienen. Maar let op: het is niet zwart of wit. Een voorbeeld: de ingrepen van China veroorzaken een dieptepunt bij vele China-fondsen of -trackers. Kopen zonder nadenken is gevaarlijk vandaar dat wij SPREAD geven en alzeker geen BUY. Gaat China nog ingrijpen en zijn de problemen bij Evergrande voorbij ?

De rendementen die ik opgaf zijn jaarlijkse rendementen: je hoeft die niet nogmaals gaan op te delen.

LikeLike

Indien wachten op GOGI P = Spread een merkelijk beter rendement geeft dan instappen op een willekeurig tijdstip impliceert dit dat de koers bij GOGI P = spread merkelijk lager is dan bij het willekeurig instappen.

Verkoopt men dan nu niet best zijn portefeuille om dan terug in te stappen bij GOGI P=Spread?

LikeLike

Theoretisch zou dat de perfecte strategie zijn, maar… in de praktijk werkt dat niet.

Laat mij toe om daar een dezer dagen uitgebreid op terug te komen in een artikel met voorbeelden.

LikeLike

Heb voor het fonds Janus Henderson Balanced het maandelijks periodiek beleggen eens vergeleken met de methode instappen enkel als GOGI -P =SPREAD.

Hiervoor gestart op 1/1/2010 met op de 1ste van de maand steeds 100 € te beleggen voor het periodiek beleggen.

Dit resulteerde op 1/12/2021 in een bedrag van 28032 € .

Met gebruik van GOGI-P resulteerde dit in een bedrag van 26598 €.

Het gebruik van GOGI-P voor dit fonds in de aangegeven periode geeft hier dus slechtere resultaten.

LikeLike

Het is altijd gevaarlijk om op één welbepaalde datum te vertrekken.

Het voorbeeld waar we ooit mee vertrokken: als je op een bepaalde datum belegde in een fonds en je ging na 5 jaar nakijken, dan kwam je op meer dan 17% per jaar gedurende 5 jaar. Als je net 1 jaar eerder vertrok met die periode van 5 jaar dan haalde je niet eens 2% per jaar.

Een lezer heeft hier (ik denk vorige week) zijn resultaten (met kansberekening) gepubliceerd. In 24% van de gevallen kreeg je met gespreid instappen (met datzelfde fonds dat jij noemt) een beter resultaat. Dat wil zeggen dat je in 75% van de gevallen een beter resultaat kreeg met onze GOGI P.

LikeLike

De kans van 75% was voor de periode van 16/3/18 tot 16/3/20 dus 2 jaar

Nu werd een veel langere periode ( 10 jaar) beschouwd.

Hieruit blijkt dat welke methode ( GOGI P of gespreid) best is, afhankelijk kan zijn van de beschouwde periode.

LikeLike

Dit lijkt een normaal scenario. In vele gevallen is het regelmatig gespreid instappen beter dan wachten op een dip.

“time in market beats market timing” (most of the time)

Er zijn vele diepe analysis die dit gezegde bevestigen

LikeLike

Je mag die slogan opbergen, want het blijkt helemaal geen zwartwit verhaal.

LikeLike

Hoi Victor,

Wat een toeval; ik ben net dezelfde analyse beginnen maken voor een ander fonds. Ik ben vertrokken van GOGI als koop-signaal versus regulier gespreid instappen en ben daarna ook ineens verschillende instapdata gaan bekijken om de ratio tussen beide te zien in functie van de tijd. Voorlopig merk ik ook dat er meer gevallen zijn dat DCA GOGI outperformed. Nu bezig met dezelfde analyse, maar dan DCA vs GOGI P.

LikeLike

Dit is dan waarschijnlijk nog optimistisch for GoGI. Want het is al meermaals geschreven dat GoGi geeft geen BUY signaal maar een SPREAD signaal.

Op het moment dat GOGI SPREAD geeft mag je maar een deel van je opgespaarde geld beleggen, de rest is voor de volgende SPREAD. Ik weet niet over hoeveel maanden je moet spreiden, misschien dat de mannen hier dat kunnen uitleggen.

LikeLike

Aan de hand van GOGI P mag je de volledig opgespaarde cash in 1 maal beleggen.

MAAR: Als je werkelijk een ernstige test wil doen, dan mag je nooit 1 test doen. Je creëert dan immers een momentopname.

Zo’n reeks testen moet beginnen op verschillende data en ook eindigen op verschillende data. Dan moet je aan de hand van die reeks test conclusies trekken, en niet eerder. Ik weet dat is een massa werk.

Ik verklaar me nader: als je een test zou doen en je laat die bijv op 1 12 2021 eindigen dan denk ik dat die er altijd gaat in slagen om de strategie GOGI P te verslaan. De fondsen hebben de laatste weken extreme rendementen gehaald en het is al lang geleden dat GOGI P nog een SPREAD gaf. Op zijn minst zou je de opgespaarde cash er moeten bij tellen.

Stel nu voor dat je eerstdaags een ernstige correctie of een crash zou krijgen, en je sluit af na de storting (strategie GOGI P) dan is het best mogelijk dat door die aankoop van veel goedkopere eenheden het weer kantelt in het voordeel van onze strategie.

Daarom een periode kiezen die voldoende lang is: bijv minstens 5 jaar en ervoor zorgen dat je voldoende van die periodes kan berekenen: minstens 100.

LikeLike

Dus een SPREAD voor GOGI en een SPREAD voor GOGI-P is dus in werkelijkheid een BUY. Dat had ik nog niet eerder gelezen. Ik las dat jullie in maart 2020 aanraadden om over vele maanden te spreiden.

En inderdaad vele studies kijken naar de resultaten voor “alle” begindatums. Hun conclusie is “time in market beats market timing” (most of the time). Voor de meeste startdatums was het in het verleden beter om gespreid te beleggen dan de markt te timen.

> Daarom een periode kiezen die voldoende lang is: bijv minstens 5 jaar en ervoor zorgen dat je voldoende van die periodes kan berekenen: minstens 100.

Hoe waren de GOGI resultaten voor het experiment dat jij beschrijft?

Voor hoeveel begindatums gaf DCA een beter resultaat, en voor hoeveel GOGI?

Ik vind 5 jaar wel heel kort, speciaal omdat de laatste 5 jaar de aandelenmarkt zich in een stijgende lijn is.

LikeLike

Nuancering: Vooreerst is er een immens verschil tussen de GOGIscore en de GOGI P: het eerste is voor spaarders en het andere eerder voor mensen die eenmalige aankopen doen.

Voor GOGIscore: als daar een SPREAD komt mag er gespaard worden: sparen is uiteraard spreiden. Een SPREAD is geen BUY want wij willen en hopen dat de spaarders ook even nadenken wat ze aan ’t doen zijn. Het mag toch geen automatieksken worden.

Voor de GOGI P: daar kan je grotere orders indienen en hoef je niet te spreiden. Maar ook daar weer een SPREAD en geen BUY. Chinafondsen geven een SPREAD momenteel maar of je daar gevolg aan geeft, dien je zelf te beslissen. Hoe bekijk je immers de manipulaties van de Chinese overheid en de financiele moeilijkheden van Evergrande ? Ook is en blijft de selectie van de fondsen een belangrijk item. Een pover fonds kopen op een goed moment, zal je geen extreme rendementen leveren. Misschien het belangrijkste: het is niet omdat de GOGI P een SPREAD geeft dat het fonds op zijn laagste waarde is aangekomen: het kan nog veel en veel verder zakken. Hét dieptepunt kunnen we pas achteraf weten.

Dan die stijgende lijn van de aandelenmarkten: door het vele goedkope geld van de centrale banken hebben de fondsen de laatste weken extreme rendementen laten zien. Maar o wee als je naar de gemiddelde rendementen bekijkt over iets langere termijn: bij de meeste fondsen zie je de mediaan in een dalende trend. De rendementen verminderen… Bizar hé.

Je mag van mij periodes nemen van meer dan 5 jaar om te rekenen. Je gaat dan wel fondsen moeten vinden met een heel lange historiek en je gaat honderden berekeningen moeten maken. Ikzelf heb een aantal steekproeven getest en die gaven mooie rendementen voor de GOGI P. Bovendien sinds een paar jaar volg ik de GOGI P en ondertussen ben ik mijn rendementen met 2 cijfers gaan schrijven. Dat was vroeger wel anders.

We maken het al iets gemakkelijker: gooi dan niet alles op een hoop en blijf nadenken bij het beleggen.

LikeLike

Ik vrees dat de fantasie hier een beetje is losgeslagen en moet hier uitdrukkelijk corrigeren

Lees aandachtig waarom GOGI onmogelijk een goed instapmoment kan identificeren:

https://mijnportefeuille.be/2020/09/22/de-relativiteit-van-gogi/

Van ons ga je dus nooit of te nimmer horen dat het moment is aangebroken om voluit in te stappen. Zelfs met de GOGI Invers, die veel zwaardere criteria hanteert, krijg je nog altijd geen koopsignaal.

LikeLike

Op dezelfde dag schrijven jullie “Aan de hand van GOGI P mag je de volledig opgespaarde cash in 1 maal beleggen.” wat overeenkomt met de artikelen die jullie op jullie site zetten.

Maar op dezelfde dag schrijven jullie “Van ons ga je dus nooit of te nimmer horen dat het moment is aangebroken om voluit in te stappen. ” en “Voor de GOGI P: daar kan je grotere orders indienen en hoef je niet te spreiden. Maar ook daar weer een SPREAD en geen BUY”

Wat is het nu. Kunnen we op GOGI gebruiken, of niet?

LikeLike

een SPREAD en geen BUY…

LikeLike

Als GOGI P een SPREAD geeft mag je dan volledig opgespaarde cash in 1 maal beleggen?

Hoe verschilt dit van een BUY?

LikeLike

Hoe dikwijls heb ik al geschreven dat het geen automatiekske is.

Het verschil is dat wij aan jou vragen om de beslissing te nemen. We hebben de formule uitgelegd hoe onze GOGI tot die bepaling komt. Wat wij niet fonds per fonds kunnen nakijken is of China nog interventies gaat uitvoeren of dat een fonds dat een SPREAD krijgt binnen enkele dagen of weken nog eens 15 of 20% lager gaat noteren. Ook weten we niet of men Evergrande nu al of niet in faillissement gaat laten gaan. enz…

Ook weten wij niet of jij bij een crash of zware correctie volop voor een aankoop durft te gaan.

LikeLike

In mijn ogen mag je nooit al je cash in één keer beleggen. GOGI= GeOptimaliseerd Gespreid Instappen. Niet Eénmalig instappen. Lees het artikel waarvan ik de link hierboven heb achtergelaten. Als je GOGI gebruikt om éénmalig in te stappen, en GOGI heeft eigenlijk het begin van een crash gedetecteerd, dan kan je verliezen van 20%, 30% of zelfs 50% lijden. Je moet altijd genoeg cash overhouden om die hele weg naar beneden te kunnen blijven investeren.

LikeLike