Vorige week zullen er waarschijnlijk een aantal geschrokken zijn: de FSMA verwittigt iedereen dat je zelfs met een “verzekering” met gewaarborgde rente (TAK 21) verlies kan maken.

Waarschijnlijk een reden voor heel wat verkopers “makelaars” om hun klanten de stap te laten zetten naar TAK 23: de “verzekering” zonder enige garantie . Daar kan je helemaal niet zien welke kosten je aangerekend krijgt. Eigenaardig toch dat verzekeraars producten verkopen waar de klant moet opdraaien voor het risico. De verzekeringsmaatschappij verdient er goed aan, de makelaar verdient er goed aan en JIJ draagt het risico…

Roerende voorheffing:

Als je je verkopers dik betaald en je geeft hen dan nog een (schijn)argument mee waarmee je bij alle Belgen scoort, dan ben je zeker van je succes. Vooral als je weet dat een groot aantal van die Belgen gewoon zo goed als geen financiële kennis hebben. Nog straffer: die verkopers vaak ook niet.

Taks van 2% op elke storting:

De eerste horde die moet genomen worden om iemand een voorstel Tak23 te doen tekenen is hem/haar uitleggen dat daar een taks van 2% op te betalen valt. Die horde wordt zo van tafel geveegd met het argument dat er op het einde vrijstelling van roerende voorheffing is.

Dat betekent dat je bij een storting van €1.000 slechts 980 echt belegt. Onze collega HKDS heeft ooit berekend dat je met een jaarlijks rendement van zo’n 4% zowat 10 à 12 jaar nodig hebt om die kost als nadeel weg te werken. Velen vinden dat geen probleem: “want ik spaar voor mijn pensioen.” Als je echter spaart ( =verschillende stortingen na mekaar) dan duurt dat proces veel langer. Iedere storting maakt dat nadeel immers groter.

Bovendien is het niet zo evident om momenteel met zo’n Tak23 nog een jaarlijks rendement te halen van 4% ELK jaar.

Bovendien is het niet zo evident om momenteel met zo’n Tak23 nog een jaarlijks rendement te halen van 4% ELK jaar.

Hiernaast vind je een gedeeltelijk overzicht van de rendementen op 31/07/2020 van zo’n gekende verzekeringsmaatschappij: De voorlaatste kolom geeft het jaarlijks rendement van de fondsen over de laatste drie jaar.

Met een rendement van 1 à 2% per jaar of zelfs veel minder duurt het alzo een eeuwigheid om die instaptaks verteerd te krijgen.

Bovendien heb ik zelf ervaren dat heel wat van die “adviseurs” er vergeten bij te vertellen dat dat enkel een voordeel is als er minstens een deel van jouw fonds uit obligaties bestaat. Ooit meegemaakt dat een erkend makelaar de winst ging berekenen die ik zou maken op het fonds Fidelity World Fund. Een fonds dat volledig in aandelen belegt en alzo NOOIT onderhevig is aan roerende voorheffing.

Ook wordt die RV maar al te vaak voorgesteld als een belasting op de totale meerwaarde van zo’n fonds terwijl die eindbelasting slechts geldt op de meerwaarde van het obligatiegedeelte. Zoals je echter weet, is het rendement van obligaties op dit moment zo pover dat jij geen kasbons meer koopt. Alzo wordt die taxatie dus ook minimaal en is er eigenlijk geen reden om die 2% instaptaks te gaan betalen. Dat haal je er nooit uit.

Dan nog een instapkost:

Een instapkost die maar al te vaak ook 2% bedraagt, maar opgelet, het kan ook veel meer zijn. Er zijn contracten die tot 6% voorzien.

Die instapkost is een andere benaming voor het commissieloon van jouw tussenpersoon. Er valt daarover te onderhandelen en denk zeker niet dat jouw “raadgever” met lege handen naar huis gaat als de instapkost tot 0 wordt herleid. Hij/zij krijgt ook nog een deel van de jaarlijkse beheersvergoeding die men jou ook nog gaat aanrekenen.

Begrijp je nu ook waarom men zo graag TAK23 aan de man brengt. Iedereen verdient ruim aan jou. “Hier tekenen” en kassa kassa.

Let zeker op voor bijkomende dekkingen:

In z’n contract Tak23 kan men ook nog een bijkomende dekking overlijden voorzien: een minimum te bepalen bedrag dat er aan jou erfgenamen dient uitbetaald te worden. Op die premie’s kan er tot 15% commissieloon vastzitten.

Men kan het zelfs zo straf maken dat jij bij ziekte of invaliditeit niet meer verder hoeft te sparen: een kleine premie maar weer commissie voor de tussenpersoon.

Die bijkomende dekkingen zijn vooral gevaarlijk als jij op zeker ogenblik tot de vaststelling komt dat het contract toch niet doet wat het zou moeten doen. Als je dan stopt met sparen (en je laat die dekkingen niet annuleren) dan eten die op termijn jouw spaarpotje helemaal op. Zoals een worm in een appel…

Tak 23 weinig transparant:

Heb jij je contract (en zeker het jaarlijks overzicht) al eens goed bekeken ? De impact van de kosten geëvalueerd of nagerekend? Gewoon nagerekend hoeveel je al betaalt hebt en hoeveel het tussentijds resultaat van jouw “spaarcontract” al is?

Al eens nagerekend wat je zou hebben moest je rechtstreeks in het onderliggende fonds gestapt zijn? Da’s niet zo evident. De meeste verzekeraars doen er alles aan om hun Netto InventarisWaarden weg te moffelen.

De enigste manier om dat te doen, is gewoon een tabel opmaken en gedurende jaren op te volgen. Zo krijgt men een duidelijk zicht op de verschillen en blijken ook de gepubliceerde kosten in de Algemene Voorwaarden van sommige maatschappijen echt niet te kloppen.

Om te vermijden dat men gaat zeggen dat ik een welbepaalde datum heb gekozen die mij goed uitkomt, ben ik met deze overzichten gestart op 3 verschillende data:

In deze tabellen werd er geen rekening gehouden met de verzekeringstaks en de instapkosten. Het echte resultaat zal zo nog een stuk lager uitvallen.

Start op 01/07/2012 met telkens €10.000 per fonds :

Start op 01/05/2013 met telkens €10.000 per fonds:

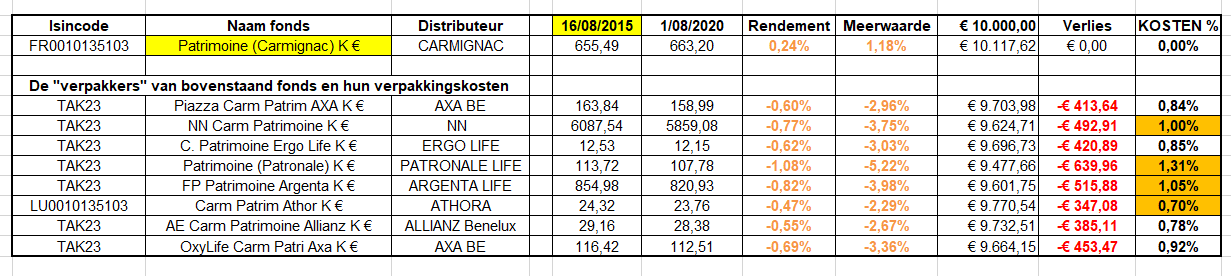

Start op 16/08/2015 met telkens €10.000 per fonds:

Laat me toe om te schrijven dat het niet zou mogen dat het verschil met het onderliggende fonds oploopt tot meer dan 1%. Dat ruikt naar…

In de laatste tabel: het fonds Carmignac Patrimoine op net geen 5 jaar: rendement 0,24% per jaar. Dat noemt men dan het vlaggenschip… Is dat nog beleggen of eerder geld weggeven?

Er worden heel wat fondsen aangeboden in Tak23 die niet vergelijkbaar zijn met een “moederfonds”. Je mag er vanuit gaan dat de verzekeringskosten daar even hoog oplopen, maar niet transparant en dus niet te controleren.

Men maakt je zakken leeg waar je bij staat.

Een hele reeks beleggers stellen al dat beleggingsfondsen teveel kosten aanrekenen. In TAK23 doen ze daar nog een flinke schep kosten bij en daar hoor je heel weinig commentaar op. De onwetendheid van vele spaarders wordt hier zwaar aangerekend.

En die begunstigde die men kan aanduiden in zo’n contract ?

Nog zo’n argument dat eigenlijk geen argument is !

Wel dat kan men net zo goed met een eigenhandig geschreven testament. Wil je zeker zijn dan stap je naar een notaris: dan ben je zekerder dan met die begunstigingsclausule en je gaat daar meer uitleg krijgen over wat kan en niet kan en alles bij mekaar in veel gevallen minder kosten.

Alle vragen en opmerkingen zijn welkom !

Een interessant artikel met (jammer genoeg voor sommige onwetende spaarders) veel waarheden in!

Aanvullend had ik u graag volgende stelling voorgelegd.

Veel pensioenspaarproducten worden in TAK21/23 verpakt door banken en verzekeraars: pensioensparen, VAPZ, IPT,…

Ze worden bij klanten aangeprezen omwille van hun fiscale gunstregimes, waarbij je ofwel jaarlijks een stuk recupereert via de belastingen (30% of meer), ofwel minder belastingen betaalt door in dergelijke producten te investeren.

Waar evenwel over wordt verteld zijn de instapkosten, soms premietaksen, de vaste jaarlijkse beheerskosten, de belachelijk lage rendementen (waarnaar jij verwijst, en die voor iemand met een lange horizon een groot verschil maken), en last but no least: de man met de hamer op het einde van de rit: een belasting op pensioenleeftijd op het totale kapitaal die tot meer dan 10% kan oplopen.

Ben ik verkeerd om te stellen dat het betere alternatief misschien is om deze fiscale “gunstregimes” te laten voor wat ze zijn, en periodiek maandelijks of trimestrieel zelf een pensioenpot op te bouwen in een fonds of fondsen-portefeuille dat jaarlijks 4-5% of meer oplevert, zoals bijvoorbeeld jullie portefeuilles?

Of ben ik wat kort door de bocht en maak ik een redeneer-/denkfout?

LikeLike

Die fiscale gunstregimes maken het bijna totaal onmogelijk om een vergelijking of evaluatie te maken. Het wordt te persoonlijk.

Daar moet je zeker opletten met de instapkosten die tot 6% kunnen oplopen.

Voor velen hebben ze één groot voordeel: je kan er bijna niet aan voor je pensioenleeftijd ! Zo heb je toch nog iets.

LikeLike

definitie v d nbb veen tak 23:voor zover zij uit een overeenkomst voortvloeienen : levensverzekeringen als bedoeld in tak 21, a) en b) die verbonden zijn met beleggingsfondsen;

aanbreng v d bankagent : fonds gekoppeld aan een levensverzekering

de koppeling is de boosdoener : uw handtekening sluit nl het akkoord met

het fonds (onvoorwaardelijk betrouwbaar) en met

het verzekeringscontract – leven dat juridisch onwrikbaar is

èèn handtekening voor twee contracten

naar belgisch recht

LikeLike

Aangezien het aantal defensieve beleggingen momenteel op een hand te tellen zijn, vroeg ik me af welke mogelijkheden jullie (ook lezers van mijn portefeuille) zien om een grote som weg te zetten met als enige voorwaarde dat je van je ingelegd kapitaal tussentijds max 5 procent verliest in een periode van 10 jaar en je na 10 jaar een nettorendement van 10 procent haalt. Zouden jullie opteren voor een spaarverzekering tak 21, een termijnrekening, een spaarrekening, een obligatie van atenor bv. of offensieve gemengde fondsen genre FVS?

LikeLike

Ik was eigenlijk van plan om het eens te hebben over defensief beleggen…

LikeLike

Alhoewel ik als ex-productie-inspecteur verzekeringen de waarde en sterke punten van Tak21 vrij goed ken, zou ik voor mezelf nu zo”n verzekering niet afsluiten. Je gaat heel lang amper rendement krijgen. (8 jaar…)

Als de rente weer zou gaan stijgen, ga je nieuwe edities krijgen met een hogere garantie terwijl de afgesloten contracten ongewijzigd zullen blijven. Reken ook niet op de winstdeelname.

LikeLike

Helemaal akkoord. Maar zie je de rente de eerstkomende jaren snel stijgen?

In 2020 boden sommige tak 21 spaarverzekeringen nog boven de 1 procent in 2020 met lage instapkosten van 0,5 procent of zelfs geen instapkosten. Ik heb er zelfs eentje met 1,7 procent in 2020.

Stel dat je echt een product of combinatie van producten voor een groot bedrag moet kiezen, wat kies je dan zonder dat je je zorgen moet maken over grote verliezen. Geen makkelijke oefening vind ik. En laten we aandelenfondsen die we enkel via Gogi P aankopen buiten beschouwing.

LikeLike

Het antwoord dat ik wou geven, dien ik buiten beschouwing te laten. Ik zit immers te wachten met een bedrag aan de zijlijn…

Ik zou dan kiezen voor enkele fondsen uit de Smart Mix MAAR enkel instappen als de GOGIscore een SPREAD gaf.

LikeLike

Lijkt me wel een artikel waard. De mogelijkheden hiervoor zijn niet talrijk.

LikeLike

Ik ben deze morgen eens gaan kijken in jullie tabel met gogi score update van 16 juni. Voor een ultradefensieve belegger, heb ik 3 obligatiefondsen gevonden die aan de criteria van minstens 1% nettorendement per jaar en een max. verlies van 5% gedurende een bepaalde periode voldoen: ik heb het hier over de volgende 3 fondsen: LU0113257694, LU1670719613 en LU0138643068. Alleen spijtig dat het telkens om de ACC-variant gaat.

Ik weet dat jullie geen voorstander zijn van obligatiefondsen, maar ik doe gewoon een poging om een defensieve belegging te vinden die nog iets opbrengt met weinig verlies.

LikeLike

En ik voeg nog een obligatiefonds toe die de laatste jaren telkens een award kreeg: LU0979491585 en het is een INC-variant. Een gemiddeld jaarrendement van 3,17% over de laatste 3 jaar, met een max. daling van -5,52% in het eerste kwartaal van 2020 sinds 2016.

Misschien interessant om op te nemen in jullie tabel met gogi-scoore?

LikeLike

Dit fonds van Kempen zit ondertussen in mijn databestand. Bij de volgende GOGIscore zal je de gegevens kunnen opzoeken. Hou er wel rekening mee dat ik geen rekening houd met de divididenden.

LikeLike

Ok. Dank je wel. Hopelijk komt er nog een artikel over defensief beleggen. Zelfs ben nog niet tevreden met mijn gisteren voorgestelde obligatiefondsen trouwens.

LikeLike