Samen met de GOGIscore krijg je van mij telkens een hele reeks cijfers. Ik ga proberen die cijfers te verduidelijken zodat je met meer kennis van zaken kan oordelen of een (bij)storting te overwegen valt.

Als je enkel de STOP en de SPREAD bekijkt, dan laat je immers veel waardevolle info aan je voorbij gaan.

Ik heb gelezen dat er tijdens het 4de kwartaal van 2019 voor bijna 10 miljard euro werd ingetekend op fondsen. Die hebben niet gekeken naar onze GOGIscore zodat de meeste van die inschrijvers nu zwaar in ’t rood staan met die inschrijvingen…

Screening:

In de screening kan je de mediaan van de rendementen van de fondsen bekijken.

De mediaan is de grens die de beleggers verdeelt: de helft haalt een rendement dat lager ligt en de andere helft is bij de gelukkigen en haalt meer rendement. Je kan die mediaan alzo als een soort streefdoel zonder garantie bekijken. Het langjarig gemiddelde waarover onze weerman het altijd heeft.

GOGIscore

In de screenings vind je de mediaan sinds 2010. Om korter op de bal te spelen, gebruiken we bij de GOGIscore de MediaanL120 = de laatste 120 jaarresultaten, wetende dat we die resultaten twee maal per maand berekenen.

Als het laatst berekende jaarresultaat lager is dan die mediaan dan krijg je een SPREAD. Is het hoger dan wordt het STOP. Dit artikel probeert uit te leggen dat die SPREAD niet altijd een koopsignaal is. Integendeel zelfs.

Om te bepalen wanneer een fonds op een dieptepunt zit, gebruiken we de GOGI Invers. Meer details daarover hier. In sommige gevallen gaan we ook hier niet kopen. Als de GOGI Invers een SPREAD geeft wil dat NIET zeggen dat er geen verdere daling mogelijk is. Als men spreekt van een tweede Coronagolf dan is het gevaar nog niet geweken !

Dan krijg je ook nog de MedL60: de laatste 60! Is die score lager dan de MEDL120 dan is het fonds in een dalende trend. Een hoger cijfer daar toont een verbetering van het rendement.

Enkele voorbeelden:

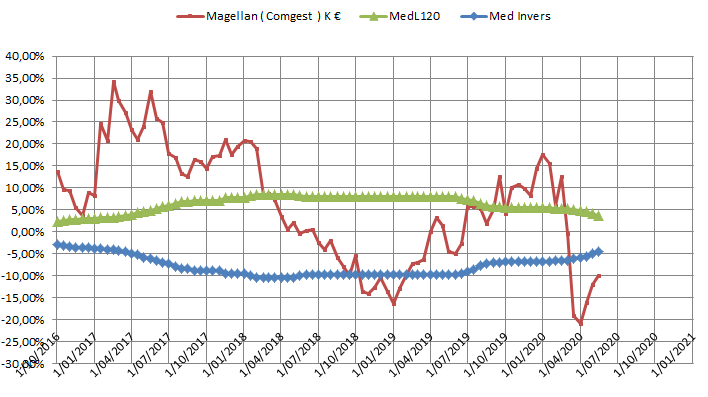

Magellan van Comgest:

Magellan van Comgest:

Zowel voor de GOGIscore als de GOGI Invers krijg je hier duidelijk een Spread.

Of je dit fonds gaat aankopen, kan jij nu beslissen. Het rendement is wel vrij stabiel maar de MedL120 noteert op 4.

Zoals bij bijna alle fondsen zitten de prestaties in een dalende trend: de MedL60 is 0. Op een nog kortere periode zien wij echter een licht herstel en da’s wel opmerkelijk omdat we immers zowat midden in een crisis zitten.

De beslissing is aan jou.

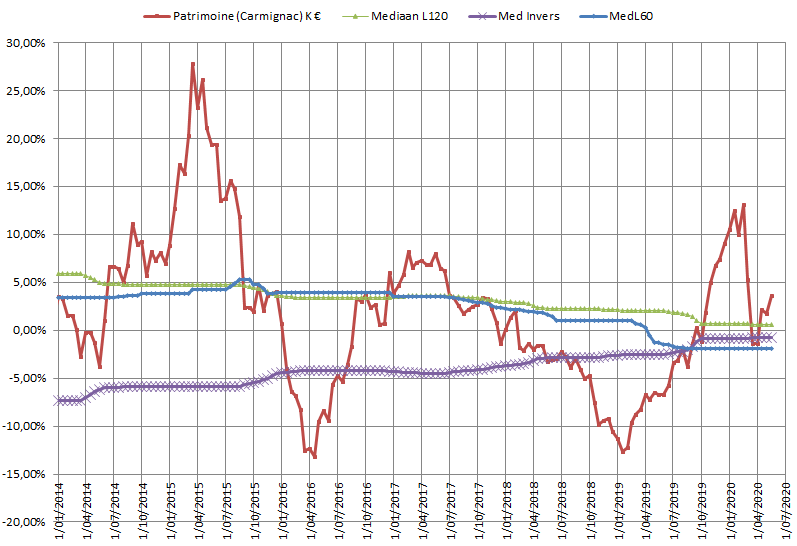

Carmignac Patrimoine:

Carmignac Patrimoine:

Ik lees op verschillende plaatsen dat het fonds herstelt. In de cijfers merkt men daar weinig van: de MedL120 zit op 1 en de MedL60 zowaar op -2. Zelfs op kortere termijn zie ik geen verbetering.

Applaus om de crash te counteren, maar verbetering ???

DNCA Eurose:

DNCA Eurose:

Je kan hier zien waarom wij dat fonds uit onze modelportefeuille verwijderd hebben.

De MedL120 komt op 1% en de MedL60 is 0.

Op kortere termijn wordt het niet beter. Zie je nu waarom wij al een tijdje melden dat je je niet moet haasten om in te schrijven. Als er toch zo goed als geen rendement verwacht wordt, dan heeft men nog veel tijd.

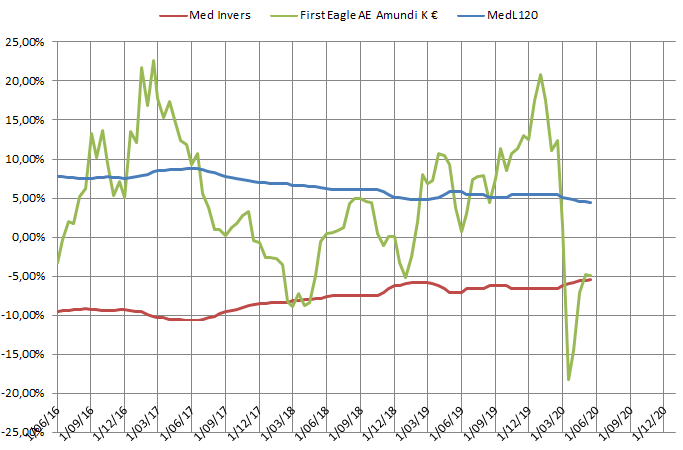

First Eagle van Amundi:

First Eagle van Amundi:

Duidelijke stabiele prestaties met een MedL120 op 5 en een MedL60 op 2. Op nog kortere periode stijft die weer naar 7.

Het fonds zit onder de lijn van de GOGI Invers: de beslissing is aan jou.

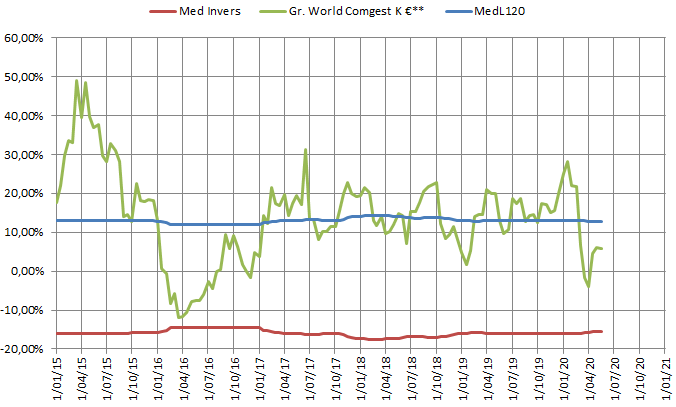

Comgest Growth World:

Comgest Growth World:

Duidelijk een erg stabiele prestatie. Bij zulke kwaliteitsvolle fondsen zijn dieptepunten uiteraard erg zeldzaam.

Wachten op een signaal van de GOGI Invers kan heel erg lang duren…

De MedL120 haalt 14% en de L60 zelfs 15%. GOGI duidelijk een SPREAD. Ik denk dat spreiden aan te raden valt.

R. Valor:

R. Valor:

Dit fonds een dalende trend: de MedL120 is ondertussen op 8% aangekomen en de MedL60 geeft momenteel nog 4%. De daling is zeker nog niet ten einde.

Sommigen zien in elke daling een opportuniteit maar in de aandelenwereld waarschuwt men altijd dat het gevaarlijk is om een vallende mes proberen te vatten. Zeker als Corona nog een tweede ronde zou doen…

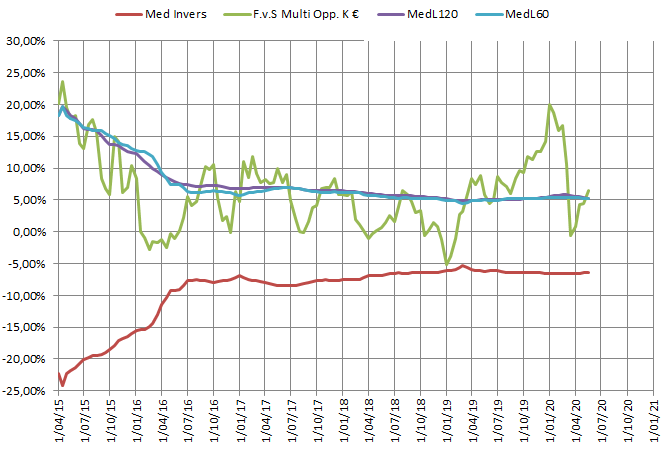

Flossbach von Storch Multi Opportunities:

Flossbach von Storch Multi Opportunities:

Duidelijk waarom wij dit fonds kozen voor onze Smart Selection. Voor een erg defensief fonds is 6% voor de MedL120 zeker interessant. De MedL60 toont zelfs een 7.

Dit fonds toont nogmaals dat buitenkansjes bij zulke fondsen niet voor het rapen liggen. GOGIscore is STOP.

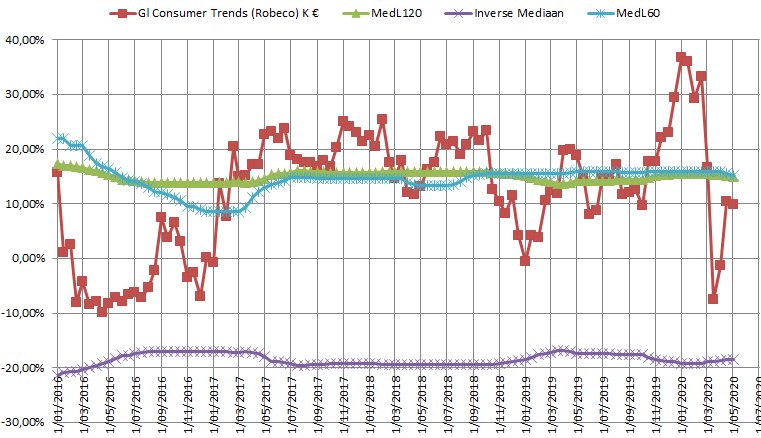

Robeco Global Consumer Trends:

Robeco Global Consumer Trends:

Ik ga dat laatste hier niet nog eens herhalen.

Zowel de MedL120 als de MedL60 op 16%. Ik dien toe te geven dat er zich een lichte daling aankondigt.

Als je bij zulke fondsen de GOGIscore opvolgt, heb je een winnaar in huis.

T. Rowe Price US Smaller Companies:

T. Rowe Price US Smaller Companies:

Nog zo’n voorbeeld dat ditmaal dankzij onze lezers in de Smart Selection sloop. Waarvoor dank.

De MedL120 haalt 13% en de MedL60 op 12%.

Op kortere termijn lijkt het weer hoger te gaan

Afsluiter:

Hopelijk kan je nu nog meer info halen uit al die cijfers van de GOGIscore. Iets niet zo duidelijk, laat dan van je horen.

Waar ik hier geen aandacht aan schonk: de volatiliteit die maakt dat sommige fondsen misschien niet in jouw beleggingsprofiel passen. Die volatiliteit kan je echter aftoetsen in onze screenings.

Zie je nu wat wij “huiswerk maken” noemen ?

Prachtig werk. Proficiat!

LikeLike

Hoe lang moet een fonds reeds bestaan om in de GOGI score tabel opgenomen te worden ?

LikeLike

In principe hanteren wij voor de GOGIscore geen minimumduur. Je dient het echter zo te bekijken:

Wij beoordelen fondsen eerst op basis van onze MP Quality Indicator en daar hanteren wij een minimum van 120 halve maanden. Anders krijg je NOSCORE.

Als wij geen score vinden voor het fonds, gaan we ook niet kijken wanneer we kunnen instappen. Alzo…

Maar je zal een GOGIscore kunnen vinden voor fondsen die pas zijn opgestart.

MP Q signaleert kwaliteit, GOGI enkel tijdstippen.

LikeLike

Marc, aangezien Microsoft Office 2010 niet meer ondersteunt kunnen we dan in de problemen komen als we de info van de gogiscore downloaden. Ik werk nu ook met Libre Office.

LikeLike

Zoals ik reeds een paar weken geleden heb gemeld, werk ik sindsdien met Microsoft 365.

Ik ben zeker geen computerspecialist maar ik denk dat er geen problemen zijn.

LikeLike

Ik dacht een interessant fonds gezien te hebben, maar kom enkel op 75 halve maanden.

Allianz global artificial.Intel. isin LU1548497772

LikeLike

Ik ga je aantonen dat fondsen die pas onlangs opgestart zijn, je wel foutieve vaststellingen kunnen doen maken.

Van dit fonds heb ik maar 50 berekeningen kunnen maken. Onthou dit cijfer.

De Mediaan sinds 2010, de MedL120 en de MedL60 komen alle drie op 14%. Je zou kunnen denken erg stabiel, MAAR ze hebben het alle drie over krak dezelfde 50 berekeningen.

Ik heb in mijn bestand ook nog een mediaan berekend op een kortere periode (36) en dan krijg ik nog maar 9%…

Wat ik wel gezien heb: de RISK komt op 171 en da’s wel heftig.

Ik zou er zeer voorzichtig mee zijn.

LikeLike

Je kan onmogelijk aan 75 berekeningen van 1 jaar komen want daar bestaat dit fonds nog niet lang genoeg voor.

Een fonds moet immers eerst 24 halve maanden bestaan vooraleer men het eerste jaarrendement kan berekenen.

LikeLike

Dit heb ik gevonden over het fonds bij DB : startdatum 31.03.2017

https://www.deutschebank.be/nl/oplossingen/fondsen/details.html?ISIN=LU1548497772

Actuarieel rendement over 3 jaar is 13,17%. Klopt deze info dan niet ?

LikeLike

Bij Allianz hebben ze mij de volgende Isincode gegeven: LU15484976699. Wat het exacte verschil is met jouw versie kan ik zo direct niet vinden maar ik heb wel gezien dat jouw versie als beheerkost per jaar 2.05% heeft en de onze slechts 1,75%;

Het fonds is gestart op 02 05 2017 met als NIW 100 euro. Ik ben beginnen rekenen op 1/05/2017 en dan heb ik op 16/05/2020 juist geteld 50 jaarrendementen kunnen berekenen. Het eerste jaar eindigt op 01/05/2018.

Het mediaan rendement over die 50 is wel degelijk 14%.

LikeLike

meer informatie over beide share classes gevraagd en ontvangen:

• LU1548497699 AT EUR

o Retail share class, EUR.

• LU1548497772 AT Hedged to EUR

o Retail share class, hedged to EUR. Alle investeringen binnen de portefeuille worden gehedged tot euro.

Onze ervaring: op middellange en lange termijn brengt een hedging geen meerwaarde maar heel veel kosten. Soms 3 à 4 % van jouw rendement.

LikeLike

Mag ik stellen dat je in een fonds zoals Flossbach von Storch/Robeco Global consumer Trends gerust verder periodiek kan blijven sparen dan bv. in een fonds zoals DNCA Eurose, aangezien de eerste twee fondsen betere fondsen zijn en zich sneller herstellen na een crash? Of is dit een brug te ver?

LikeLike

Ik ga niet beweren dat ik de toekomst ken, maar persoonlijk kijk ik meer naar de MedL120 en de MedL60. Voor de twee eerste blijft de L60 aantrekkelijk, terwijl Eurose daar op 0 terugvalt.

Ze herstellen niet alleen beter, ze gaan gewoon door op hun elan.

LikeLike

Marc,

Gaat u in de toekomst de L60 ook publiceren in de gogiscore?

LikeLike

Dat kan.

Ik bekijk het zo: als de L60 minder is dan de L120 dan zit het rendement van het fonds in dalende lijn. Andersom natuurlijk stijgend.

Alleen is dat een signaal dat geen voorspellend karakter heeft voor de lange termijn.

Misschien wel om in de gaten te houden om een fonds te liquideren dat weinig of geen rendement meer levert.

Wat is jouw idee of hoe zie jij het ?

LikeLike

Ik kijk naar nog kortere periodes bijvoorbeeld L12 (laatste 6 maanden), vooral om te kijken hoe een fonds reageert na de crash van 03/2020. Dit is één van de redenen waarom voor mij Fundsmith niet meer koopwaardig is. Carmignac Investissement daarentegen doet het terug heel goed…

LikeLike

Zelfs met mijn cijfers (ik zie natuurlijk wel alle details) merk ik ook dat de prestaties van Fundsmith langzaam verminderen. Zou de toevloed aan vers kapitaal hem parten spelen. Er zijn er zo nog al geweest.

Om dan geen namen te noemen: Carmignac Patrimoine lijkt het goede spoor weer gevonden te hebben. Ik vind het nog iets te vroeg om het fonds weer te koesteren, maar volg het wel weer op.

Carmignac Investissement heb ik nooit afgeschreven, of bedoel jij toch C.P. ?

LikeLike

Ik was aan het overwegen om Fundsmith te beginnen kopen, net omdat Robeco Global Consumer Trends zo fel gestegen is (helaas ik heb dit niet en ben nog steeds aan het wachten op een goed instapmoment), en ik dit een mooi alternatief vond. Ook als ik de portefeuille bekijk. Maar na jullie berichten ben ik weer aan het twijfelen.

Welk ander fonds is nu zeker een aanrader, waar ook nog veel potentieel in zit ?

LikeLike

Spijtig genoeg kunnen wij geen crash of ernstige correctie voorspellen. Ik ga er vanuit dat niemand dat kan met een goede timing.

Wat onze GOGI wel kan is aanduiden wanneer het gevaarlijk wordt en dat is nu: je zegt het zelf dat het Robeco-fonds sterk gestegen is = mediaan laatste 60 op dit moment meer dan 20%…

Verder wil ik jullie aandacht vragen voor het verschil tussen “aankopen” en “in portefeuille hebben”. GOGIscore zegt STOP voor aankopen; als je Robeco zou verkocht hebben, dan had je die grote meerwaarde wel gemist. Ik zou zeggen houden en in de gaten houden.

De mediaan laatste 60 van Fundsmith gaat in dalende lijn: op 1/07 was de mediaan 15,2%; op 1/10 nog 13,3% en op 16/11: 12,9%. Zeker interessant genoeg om te hebben maar GOGI duidt STOP aan voor de (bij)aankoop.

Dan die fondsen met potentieel. Het is erg moeilijk zo niet ondoenbaar om voor iemand anders te kiezen. Ikzelf heb er een aantal op mijn shortlist, maar momenteel volg ik GOGI en ik wacht af.

Voor velen (behalve voor de verkopers) is enig geduld erg aangewezen: je verliest niet veel want de inflatie is laag en ook qua intresten hoef je geen haast te hebben.

Als ik ga (ging moet ik vandaag zeggen) luisteren naar de fondsbeheerders dan hoor ik regelmatig dat ze enkele interessante bedrijven volgen, maar wachten op een goede kans om in te stappen. Straf dan toch dat hun eigen salesteam maar blijft vertellen dat timing niet nodig is. Wie maakt er hier wie blazen wijs ?

LikeLike

De fondsen op mijn verlanglijstje staan allemaal veel te duur om te kopen/bij te kopen.

Ook de screening van 1/10 bracht niet echt een kandidaat naar boven. Dan maar geduldig afwachten voorlopig…

Nog 1 bedenking : Sommige fondsen die ik in de screening kan vinden, staan niet in de Gogi-tabel en omgekeerd. Dat maakt het soms moeilijk naar opvolging toe, zeker als je ze nog maar in een wenslijst gestopt hebt. Kan dat gelijk getrokken worden ? Alvast bedankt !

LikeLike

Kan je zo een voorbeeld noemen ?

Normaal zou het eerder omgekeerd zijn: de screening verschijnt per kwartaal en de GOGI om de 14 dagen. Er worden regelmatig fondsen bijgevoegd.

LikeLike

Gisteren was ik o.a. naar infrastructuurfondsen aan het kijken, en daar vond ik LU1665237704 – Gl Listed Infrastr M&G K € in de GOGI-tabel maar (nog) niet in de screening van 1/10.

Daarvoor was ik nog naar andere fondsen aan het kijken, en daar was het bij 1 andersom, maar ik kan niet meer terugvinden welk het was.

LikeLike

Nu lijkt de vaststelling veel logischer: De laatste screening werd afgesloten op 1/10/2020 terwijl de cijfers van de GOGI werden gemaakt op 16/11/2020.

Dat M&G fonds werd na 1/10 toegevoegd in mijn database…

LikeLike

Marc, heb zelf te weinig notie van beleggen; dus bij deze nogmaals bedankt voor jullie harde werk. Probeer alle tips op de site zo goed mogelijk op te volgen want heb meer vertrouwen in MP dan ik mijn bankagent.

LikeLike

Er zijn nu eenmaal zaken die niet sporen met het businessmodel van de banken: Bijv.: ga als verkoper/adviseur maar eens aan je superieur uitleggen dat het NU de moment niet is om die beleggingen aan te kopen.

LikeLike

Zou het kunnen dat jullie GOGI score minder voorspel waarde heeft voor cyclische sectoren ?

LikeLike

Kan je meer uitleg geven over hetgeen je juist bedoelt ?

LikeLike

GOGI voorspelt niets. Het is enkel een risico indicator.

LikeLike

bv. BGF GOLD kreeg april 2019 een stop, momenteel na > 40 % stijging nog steeds STOP.

In welke hypothese krijgt dit fonds ooit een spread ? Stel dat dit fonds de komende 5 jaar telkens gemiddeld 20 % stijgt, dan blijft dit een STOP score behouden ?

LikeLike

Een heel goede vraag, die een antwoord verdient in een nieuw artikel. Veel leesplezier.

LikeLike

Is het mogelijk om ook eens dezelfde oefening te doen voor Fundsmith?

LikeLike

Dat wordt iets voor morgen.

LikeLike

Bedankt!

LikeLike

Wat ik persoonlijk een nadeel vind is dat er geen alternatieven zijn voor extra aankopen. Daaro dat ik de weinige percentages vd mixer meeneem ipv te verkopen en cash op te bouwen om … wie weet wanneer terug te kunnen kopen. Evenzeer qua herbalanceren van te sterk gestegen posities als er geen alternatieven voorhanden zijn.

Iemand suggesties/bemerkingen?

LikeLike

Is het werkelijk nodig om op elk moment te kunnen kopen.

Even wachten en dan toeslaan ?

LikeLike