Ik heb een aantal trackers, fondsen, holdings en zelfs een aandeel en ook goud bij mekaar geplaatst en aan de hand van de bijhorende cijfers ga ik trachten duidelijk te maken hoe ik selecteer.

Om door de bomen het bos te blijven zien, heb ik de cijfers tot een minimum herleid.

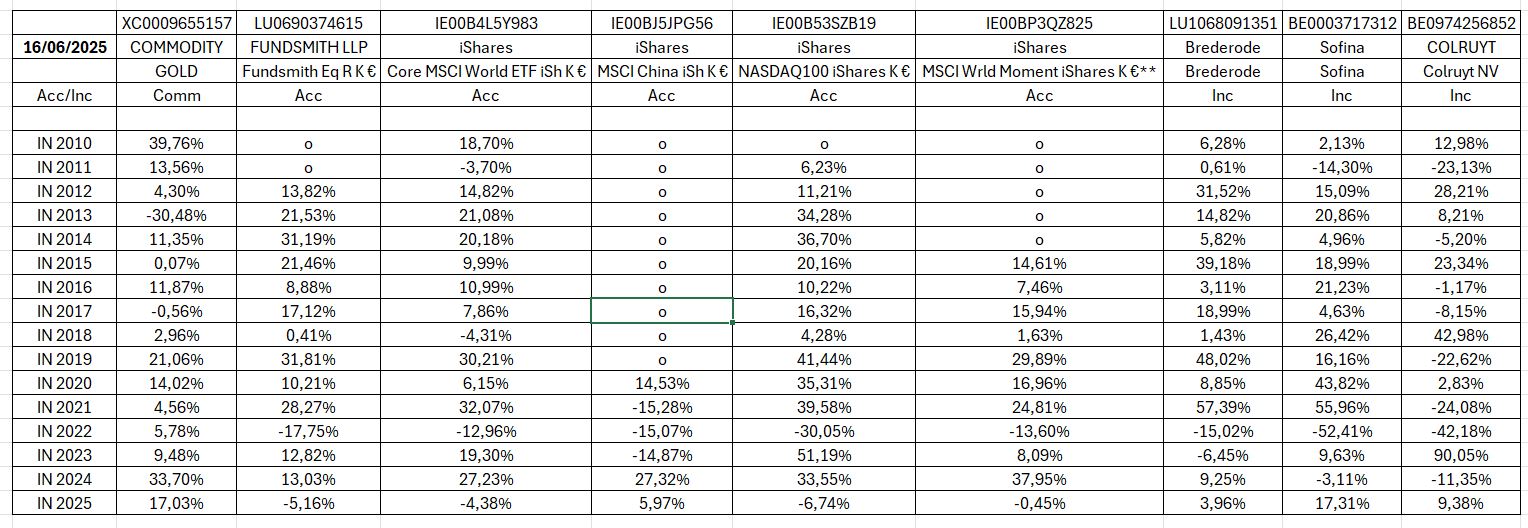

Heel wat beleggers starten met het bekijken van de JAARLIJKSE RESULTATEN zoals ik dat vroeger deed:

Heel wat van die starters is na een reeks van eerst 12,98%, dan een jaar met -23,13% en daarna een jaar met 28,21% al de richting kwijt.

Ook de volgende cijfers kan je op heel wat plaatsen terugvinden:

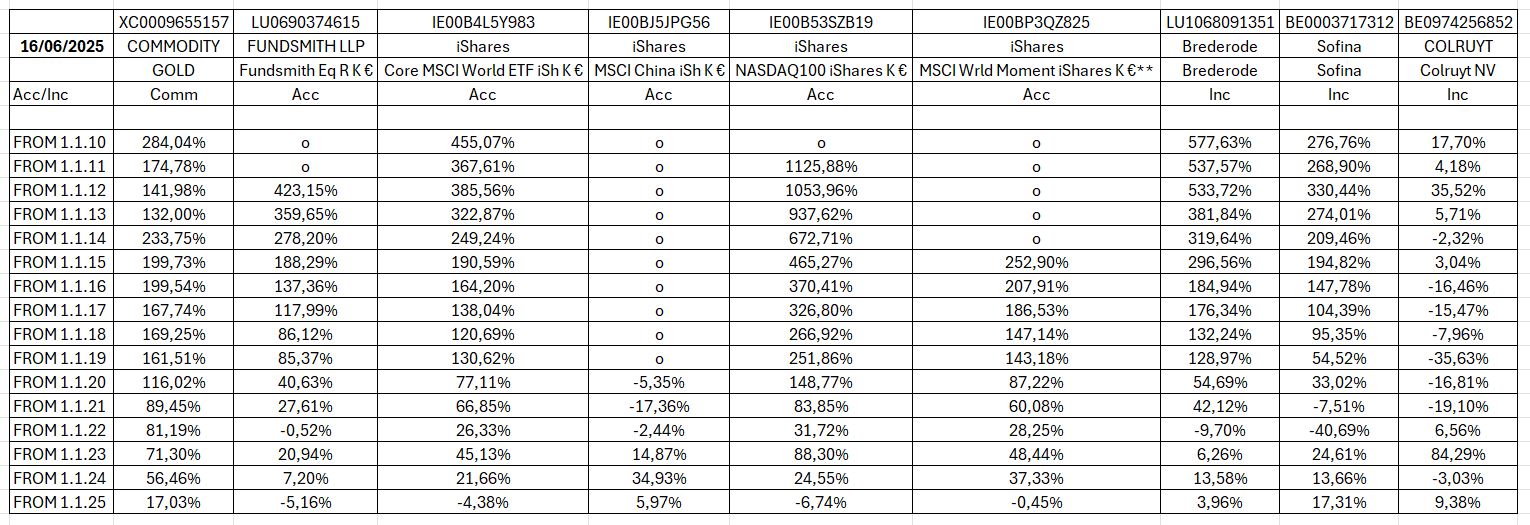

De resultaten slaan op periodes die allemaal starten op 16 juni en sluiten allemaal af op 16 juni 2025 en geven het gemiddeld jaarrendement (annuiteit) die jouw investering zou opgebracht hebben tijdens de bepaalde periode.

Geef je de voorkeur aan meerwaarden dan kan je die hier vinden:

Deze worden vaak gebruikt door “aanbieders” van fondsen om te tonen hoeveel het kan opbrengen. Wat hier wel duidelijk wordt, is dat de lange termijn en de samengestelde intrest echt wonderen doet. De inleg bij Nasdaq gaat maal 10 op iets minder dan 15 jaar. MSCI World bijna maal 5.

Probeer er echter maar een selectie mee te maken want één van mijn leermeesters in beleggingen noemde dit ooit een verzameling momentopnames en de kans dat een zelfde moment zich herhaalt is quasi uitgesloten.

Zonder het te beseffen zette deze mij op het idee om resultaten te bekomen die niet relateerden met een bepaald moment. Dat bleek de doorbraak.

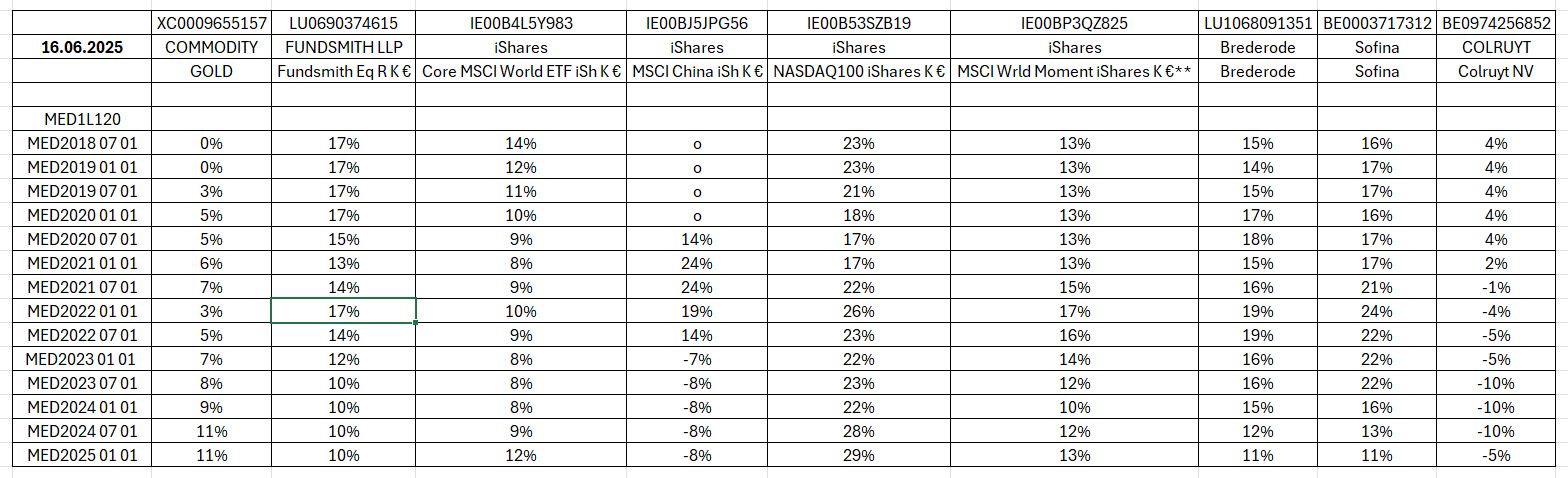

Ik ben dan elke 1ste of 16de van de maand het behaalde jaarresultaat gaan berekenen en van die hele reeks het mediaan resultaat. Je krijgt hier dat mediaan resultaat van de laatste 5 jaar (120 jaarresultaten) of desgewenst het mediaan resultaat sinds de opstart. Ik geef de voorkeur van de mediaan van de laatste 5 jaar omdat die sneller een verandering toont.

De grote meerderheid van de beleggers haalden tijdens de laatste 5 jaar een rendement met dat fonds, … een rendement dat die mediaan benadert. Blijkt ook dat de meeste medianen vrij stabiel blijven.

Als het ware kan je aan dat cijfer afleiden wat je zoal mag verwachten. Als je mij niet gelooft, maak dan eens een virtueel bestand van enkele fondsen of trackers aan en kijk binnen een paar jaar eens naar het resultaat. Je zal versteld staan.

Ik haal er in ieder geval mooie resultaten mee.

Ter afsluiting nog een laatste tabel:

Hier de mediaan van de laatste 5 jaar berekend op de aangeduide datum om de evolutie te laten zien. Bekijk de resultaten van de China-tracker eens van nabij en dan zie je dat deze op een bepaald moment niet meer zo aantrekkelijk bleek (en vervangen???).

Wij hebben ook ervaren dat je aan de hand van die medianen ook kan bepalen wanneer het interessant is om in te stappen en zo je rendement nog te verhogen. Dat leg ik wel in een volgend artikel verder uit.

Zo te zien doet goud het ook niet zo slecht op lange termijn.

LikeLike

Op de HEEL lange termijn.

Bekijk met aandacht de tabel “evolutie van de medianen” en vergelijk met de kolom juist ernaast (Fundsmith en toch niet het performantste in de tabel).

Van 2018 tot 2024 was het mediaan rendement lager dan dat van Smith = de meeste beleggers in goud realiseerden in die periode amper of geen rendement. Dan brak de oorlog uit…

Ga je nu op een hoogtepunt goud kopen of na de oorlog bijna 10 jaar wachten op de volgende piek ? Goud crasht niet zoals aandelen of fondsen maar wisselt periodes van amper groei met hypes als de wereld in brand staat.

LikeLike

Goud is geen hedge tegen geopolitieke spanningen, u verkoopt onzin, maar wel tegen exploderende wereldwijde schulden. Olie, dollar en Zwitserse frank daarentegen zijn dat wel. Goud doet het prima, ondanks uw aversie voor goud. Consolidatie voor goud nu is normaal, maar “buy the dip” voor goud zal u nooit adviseren, maar wel voor technologie.

Goud wordt rond FED-meetings en optie-expiraties gemanipuleerd door shorters via papieren ETF-dumps voor lage prijzen. Grote verkopers spreiden normaal hun verkopen om hogere prijzen te bekomen. Fundsmith wordt als bankfonds nooit zo aangevallen.

Andere grondstoffen zoals zilver, platina, uranium en olie bieden nu meer rendement dan goud. Een krachtige grondstoffenrally komt eraan de komende jaren, of u dat nu wilt of niet.

LikeLike

2 jaar geleden, besprak je Fundsmith en Flossbach : https://mijnportefeuille.be/2023/05/27/gemiddeld-de-beste/

Toen gaf je de raad om Flossbach toch nog maar aan te houden (zie de comments). Ondertussen zijn we 2 jaar verder, maar is de prestatie meer dan ondermaats. Het doet eigenlijk zo goed als niets, ondanks de grote portie goud die de laatste jaren toch serieus gestegen is.

Heeft langer aanhouden nog zin ?

LikeLike

Ik ben in mijn bestand gaan terugkijken want FvS wordt niet vermeld in dit artikel.

Als ik dan de evolutie van de medianen bekijk dan zie ik bijna overal 6% staan, behalve op 1 1 21, op 1 1 23 en op 1 7 23: daar staat 5%.

In vergelijking met sommige indexen in het artikel lijkt dit misschien pover maar als stabiele factor kan dit wel tellen. Toch ?

LikeLike

Marc, als ik het goed voorheb is het fonds Kempen Merclan Patrimonium van de Smart Mix met een jaarrendement van 6,6%, nu het best presterende fonds van de 3 portefeuilles.

LikeLike

Ik weet niet waar je naartoe wil, maar ik zie dat het mediaanrendement van dit fonds de laatste 5 jaar 6,4% was begin 2025. De meeste beleggers zullen rond dat rendement behaald hebben. Ik zie wel in het overzicht van 2024 dat het rendement in 2024 zowat 15% was.

Hoeveel het ondertussen is, kan ik niet zeggen want ik volg dat fonds niet meer op. Mijn collega is daar aan zet.

LikeLike

Paar weken geleden werd ik door Van Lanschot Kempen gecontacteerd om een deel van mijn kapitaal bij hun te zetten in hun bestaande fonds LU0379615668 (Merclin Global Eq C K €) wat op zich een heel goede prestatie heeft, zeker de laatste 5 jaar met heel wat minder allocatie in Amerika wat het beter gedaan heeft dan Europa de laatste 10 jaar.

Zelf was ik meer voorstander van LU0757431068 (Gl Focus CTIF K €) die volgens de berekeningen een MED1L120 heeft van meer dan 16% heeft terwijl het ander fonds maar rond de 9% blijft hangen.

Als ik het vergelijk op Morningstar zijn beide aan elkaar gewaagd 5 jaar terug gaande en is het fonds van Van Lanschot zelfs iets beter (dag op dag 5 jaar terug). Waarom zie je dat verschil niet in de MED1L120 en is er zo een groot verschil?

Ook was Amerika de place to be de laatste 10 jaar maar volgens hen zou het wel eens kunnen veranderen naar Europa en zitten juist daar met een hoge allocatie in EU.

LikeLike

Als ik zou moeten kiezen, dan zou ik toch gaan voor CTIF Global Focus.

Op dit ogenblik evoluëren de medianen naar mekaar toe maar als je naar de evolutie van die medianen gaat kijken dan zie je dat CTIF sinds 2022 altijd 14 of 15% getoond heeft. Terwijl er bij VLK zelfs periodes inzitten van 1 en 2%. Van enige stabiliteit is der daar alzo niet veel te zien.

Of Europa de place to be is, dat zal de toekomst uitwijzen, maar spijtig genoeg waag ik mij niet aan voorspellingen.

LikeLike

Bedankt voor de feedback Marc, heb je misschien snel die grafieken van beide fondsen voor handen. Situatie is nog nog complexer geworden met de recente meerwaarde taks. Als je als goede huisvader belegger wilt sparen voor een beter pensioen opbouw ben je weeral de dupe.

Ook de buy/hold strategie wordt met dit de uitwerking te niet gedaan, in de plaats moeten we gaan rekenen en is het veel te complex (weeral een kotterij erbij). De middenklasse zou niet geraakt worden. Wie verstandig is en de inflatie wil kloppen moet het geld wel beleggen. Voor de zoveelste keer worden we gewoon bedrogen.

LikeLike

Omdat het moeilijker wordt om de exacte inventariswaarden snel op te zoeken, heb ik enkele dagen geleden een aantal fondsen (die voor mezelf niet meer interessant waren) uit mijn databestand gekieperd. VLM was daarbij.

Ik heb alzo de gevraagde grafiek niet meer bij de hand.

LikeLike

Ik zou om vollediger te zijn, de gemiddelde jaarlijkse rente LT en de DXY toevoegen, 2 factoren (zijn er natuuurlijk nog vele andere) die mee bepalen, welke activa klassen het best/slechts presteren in dat jaar. Rente = zwaartekracht. Sterke DXY is gunstig voor Amerikaanse aandelen en vooral tech gerelateerde. Trump en Co willen zwakke USD, goed voor de export maar slecht voor de inflatie (bovendien handelstarieven).

LikeLike

Zowat alle noteringen zijn uitgedrukt in euro. Waardeveranderingen van de USD zijn alzo ingeprijsd.

LikeLike

Beste broker goedkope kosten

Iemand ervaring?

LikeLike

Persoonlijk hou ik mij niet bezig met het zoeken naar “goedkope” brokers.

Wat baat het om hier of daar een forfait van een paar euro’s of een percent instapkosten te vermijden als je door op een dieptepunt aan te kopen soms fondsen of trackers kan kopen aan soldenkortingen. Laat die volatiliteit in je voordeel spelen…

Diegenen die zwaar tillen aan beheerskosten bewijzen dat ze eigenlijk weinig snappen van beleggen omdat onze manier van selecteren berust op de behaalde prestatie’s berekend op basis van de NETTO Inventariswaarde. In mensentaal = er werd daar weldegelijk rekening gehouden met de beheerskosten. Ik zie soms trackers getipt worden met een mediaan NEGATIEF rendement.

LikeLike

Waarheid als een koe !

Nee had toevallig een broker TradeRepublic ontdekt????

LikeLike