We hebben ook al gepubliceerd dat je in ongeveer 75% van de gevallen een positief resultaat krijgt met een éénmalige koopsom (lumpsum). Het grote probleem is natuurlijk voor iedereen die andere 25% …

Diegenen die extra voorzichtig willen zijn, raadt men aan om regelmatig geplande aankopen te doen. Men koopt dan al eens te duur aan, maar men profiteert ook van de gunstige momenten: de bluts met de buil. Eigenlijk zo gek nog niet (wij raden ook gespreide aankopen aan) en vooral erg interessant voor de aanbieders van fondsen: zij zien de “geplande” commissielonen al binnen komen.

Om de klant te overtuigen, zijn er dan ook legio aanbevelingen: het is gemakkelijk, het is veilig, je koopt aan de gemiddelde prijs, je kan op elk moment beginnen (liefst nog vandaag),.. Je laat geen winst liggen, is ook een sterk argument, want we hebben al gezien dat de startende beleggers vrijwel onmiddellijk hun winst willen kunnen berekenen. Om die spaarder toch maar doen te starten, verwijst men dan graag naar de stijging van de laatste weken/maanden om hem te tonen wat hij al zou bereikt hebben.

Het is bovendien een heel rekenwerk om na te rekenen of die stelling wel klopt. Wie begint daaraan ?

Denk jij dat ze gelijk hebben of denk je dat ze jou wat op de mouw spelden ?

De verkopers hebben er immers alle belang bij dat hun kassa blijft rinkelen. Een verkoper in loondienst kan immers ook moeilijk aan zijn nationaal manager gaan uitleggen dat hij niks aan de man gebracht heeft omdat het echt niet het moment is. Vermoedelijk wordt het dan per direct het moment wel om zijn C4 toegestopt te krijgen… (Voor de Nederlanders: een C4 is een document dat men in BE krijgt bij ontslag en geen type auto).

Ik heb een aantal scenario’s nagerekend aan de hand van onze GOGI Invers en we zullen eens kijken wat daar de resultaten van zijn:

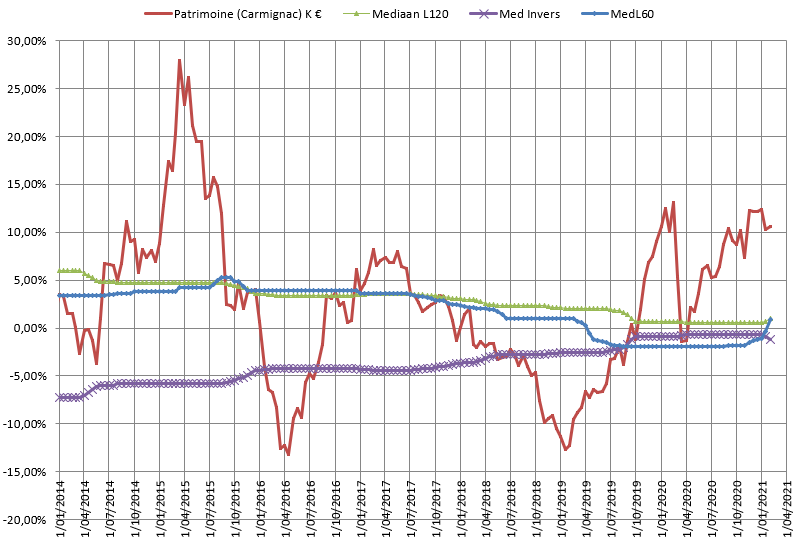

In scenario 1 starten we met geplande stortingen van 100 euro op 16 januari 2014 in het gekende fonds Carmignac Patrimoine.

Op 16 januari 20201 bekwamen we zo in totaal 13,4704 eenheden en berekend aan de NAV van 16/01/2021 verkrijgen we zo een gespaard bedrag van 9.659,62 euro. Je mag me geloven of niet, maar ik heb die datum at random gekozen en niet met trial and error zodat het bewijst wat ik wil bewijzen. De datum ligt wel ver genoeg in het verleden om te laten zien dat Haast en Spoed niet nodig is.;;;

In het alternatief aan de hand van de GOGI Invers (gemakkelijkheidshalve ga ik dat hierna “ons systeem” noemen) heb ik het eerste dieptepunt gewoon overgeslagen (“ik had toen geen tijd” of “heb het signaal gemist”) en heb ik op 16/02/2020 een éénmalige aankoop gedaan van €6.200,- (het equivalent van het sparen) en daarvoor 10,5281 eenheden bekomen.

Ook berekend aan de waarde van 16/01/2021 geeft dat € 7.549,70. Op onze rekening staat echter nog een cashbuffer van €2.300,- Tesamen maakt dat 9.849,70 euro. Ons systeem wint.

——————————————————————————

In scenario 2 starten we voor de geplande stortingen op identieke wijze en bekomen alzo, logisch, ook 9.659,62 euro.

Met ons systeem zijn we in dit scenario wel alert gebleven en hebben op 16/03/2013 een aankoop gedaan voor €2.700,- en op 16/02/2020 voor €3.500,-. Dat leverde ons samen 10,3165 eenheden op.

Op 16/01/2021 resulteerde dat in een waarde van €7.3799,- tesamen met een cashbuffer van €2.300,-. Alles bij mekaar een waarde van 9.697,99 euro en ons systeem wint nogmaals.

Terloops: ik raad wel af om telkens de eerste correctie over te slaan want men weet nooit dat de volgende lichter of heftiger gaat zijn. Bij de pinken blijven is de boodschap.

——————————————————————————

In scenario 3 starten we nu met de geplande stortingen op 16/09/2014. We bekomen dan 12,0718 eenheden en dat vertegenwoordigde op 16/01/2021 een waarde van 8.656,69 euro.

Weer kopen we hier met ons systeem maar éénmaal voor €5.400 aan en bekomen zo 9,1696 eenheden. Omgerekend geeft dat €6.575,55 en dat met een cashbuffer van €2.300,- wordt dat in totaal 8.875,55 euro. Weer is ons systeem performanter.

——————————————————————————–

In scenario 4 is het resultaat van het geplande systeem weer 8.656,69 euro.

Nu kopen we via ons systeem weer twee maal op 16/03/2016 en 16/02/2020 en bekompen zo 9,0208 eenheden.

Die vertegenwoordigden op 16/01/2021 een waarde van €6.468,78 en samen met de resterende cashbuffer van €2.300,- wordt dat 8.768,78 euro. Ons systeem staat weer in de plus.

Voor de ongelovige Thomassen en diegenen die het zelf allemaal nog een keer willen narekenen. Hier zijn mijn uitgewerkte scenario’s met alle details. Je zal wel onze sleutel nodig hebben om dat bestand open te krijgen. Schrijf in op onze gratis Nieuwsbrief en je ontvangt die sleutel een paar dagen later.

Bijkomende voordelen :

Je zou kunnen stellen dat het verschil niet zo groot is, maar er zijn nog enkele fikse voordelen aan ons systeem. Zeg ook niet dat ons systeem je opzadelt met veel werk. Op zo’n 5 jaar voeren wij hier 3 transacties uit…

1° Bij sommige brokers zijn er geen aankoopkosten voor grotere bedragen. Als je die kleine aankoopjes kan vermijden, kan dat een slok op de borrel schelen.

2° Met ons systeem heb je regelmatig een cashbuffer opzij staan: je weet maar nooit dat er op zo’n lange periodes iets gebeurd (en dat hoeft niet altijd iets negatief te zijn) waarvoor je dringend cash nodig hebt. Moeten verkopen op slechte momenten kan diep in je vlees snijden.

3° Momenteel is er in al die scenario’s een cashbuffer van €2.300. Stel (met de nadruk op stel) dat er een fikse correctie komt, dan zal je verlies in het spaarsysteem veel groter (een zelfde percentage op een groter bedrag) zijn. Bij ons kan je dan nog eens extra profiteren van de opportuniteit.

En nu verwacht ik de (opbouwende) reacties !

Lumpsum is allemaal heel mooi maar begin er maar mee als beginnende belegger op deze moment. Velen zitten al maanden te wachten om in te stappen maar de beurzen blijven maar hogere toppen halen. Vraag me af of er nog wel een correctie zit aan te komen dit jaar zolang de overheden maar blijven sponsoren ?

LikeLike

De cijfers spreken inderdaad boekdelen! Jullie GOGI-methode is fantastisch, maar in de praktijk is het voor mij heel moeilijk om mijn emoties uit te schakelen en op een gegeven moment met een grote(re) som ineens in te stappen. Ik moet eerlijk bekennen dat ik een groei op 7 jaar van 8500 euro naar 9659 euro niet slecht vind als je dit vergelijkt met een rendement op een spaarboekje, dan had je nauwelijks 100 euro interest en kwam je aan 8600 euro.

LikeLike

Tja emoties. Ze hebben me altijd verteld dat je die met een ijsberg dient te vergelijken: één derde boven water, maar tweederde onder water. Vandaar erg moeilijk om die van richting te doen veranderen.

LikeLike

De ‘O’ in GOGI staat voor geOptimaliseerd, en de G’s staan in elk geval niet voor gevoelens. Als je moeite hebt met het niet volgen van je gevoelens vind ik de GOGI score juist ideaal! Je wacht gewoon tot je een mailtje krijgt van MP, en als er een spread is op je fonds dan leg je in. Als je geen mailtjes krijgt, moet je niet de beurzen in het oog houden en gewoon genieten van het leven. Makkelijker dan dat zal het niet worden. Gevoelens zijn niet optimaal als het over geldzaken gaat. Tenzij misschien bij een jaarlijkse storting aan het WWF of het Rode Kruis ;-).

LikeLike

Tijdens de corona-dip heb ik helaas gemerkt hoe moeilijk het is om ineens met grotere bedragen in te stappen. Want na een kleine heropleving zal nog wel verder dalen…

Door te voorzichtig te zijn, heb ik een opportuniteit laten liggen. Misschien is de oorzaak te zoeken bij het feit dat ik geen echte “spaarpot” heb om van bij te kopen. Het geld staat gewoon op een spaarrekening, waar ook “ander spaargeld” op staat. Iets om over na te denken… Of is het toch de aard van het beestje ?

LikeLike

Ik kan alleen maar vertellen hoe ik het doe: op mijn spaarrekening hou ik een cashbuffer aan voor onvoorziene gebeurtenissen.

Hetgeen moet dienen om te beleggen hou ik aan bij de cashrekeningen van de brokers: je kan dan terstond een order invoeren als de gelegenheid zich voordoet. Mentaal kan helpen dat die som hoort bij de beleggingen ?

LikeLike

Ik ben absolute fan van het systeem. Wat ik wel interessant vind om te weten, is hoe lang een “gogi invers” in het verleden gemiddeld heeft aangehouden. Is het maw aangeraden om, zodra het fonds van jouw keuze “gogi invers” aangeeft, je opgebouwde cashreserve in één keer om te zetten? Of kan je normaalgezien 2 of 3 keer (met twee weken tussen) een aankoop doen? Dat laatste zou alweer het risico spreiden – want wanneer bereikt een fonds zijn diepste punt?

LikeLike

Op de grafiek kan je dat toch duidelijk zien.

Ik heb al eens willen narekenen hoe dat zou verlopen hebben in 2008. Daarvoor moet ik echter zo ver in de tijd teruggaan, dat de spoeling erg dun wordt.

Als de GOGI Invers een SPREAD geeft voer ik een order in. Als de NAV dan toch nog meer dan 10% daalt, voer ik nogmaals een storting uit.

Ik vind het absoluut geen probleem om enige cashbuffer achter de hand te houden.

LikeLike

Dag Marc,

ik vraag me af wat het resultaat van deze oefening is als je het uitvoert met Flossbach von Storch.

Jullie hebben indertijd Carmignac verwijderd uit het mixerfonds en het heeft een deels verschillend verloop van Flossbach;

Alvast bedankt! Johan

LikeLike

Het probleem met fondsen die een quasi stabiel rendement genereren: een echte GOGI Invers wordt dan zeldzaam. Daar kijk ik dan persoonlijk of dat fonds zijn zwakste prestatie ooit benadert.

LikeLike

In maart en april vorig jaar gaven jullie de raad om niet direct alles te investeren, maar vooral te spreiden.

Waarom nu de verandering? retroaktief.

LikeLike

Een éénmalige instap is bijzonder risicovol omdat je geen glazen bol hebt om te weten wat de toekomst brengt. Achteraf gezien is het natuurlijk makkelijk als je weet wat er gebeurd is en het positief is uitgedraaid.

Maar stel dat je een crash meemaakt zoals in 2007-2009, toen had je een periode van 18 maanden daling. Als je dan alles inzet tijdens de eerste maanden, dan is het wel erg zuur indien je de markten nog verder ziet dalen tot -60% of nog erger. De meeste mensen schieten dan in paniek en verkopen alsnog alles. Terwijl je net dan moet bijkopen.

Ik zou dus absoluut niet aanbevelen om bij een GOGI invers alles in één keer te investeren. GOGI (invers) is en blijft geoptimaliseerd GESPREID instappen. Uiteraard kan je iets grotere bedragen hanteren dan bij een gewone gespreide instap.

LikeLike

Waar heb ik nu ergens geschreven dat je alles ineens dient te investeren ?

LikeLike

Zeer goed artikel, dank jullie. Ik pas tot nu toe het Gogi systeem toe op de smart Flex portefeuille. Maar ik leid af dat ik beter de Gogi-invers in het oog hou van een volatiel fonds uit de Smart Dynamic selectie. Want een stabiel fonds brengt minder op. En bijgevolg vroeg ik me af: wat zou de opbrengst zijn als je de Gogi-invers toepast bij een tracker op de Nasdaq ? (of een andere volatiele, die er meer voor geschikt is)

Jan

LikeLike