Als je de markt niet “timed” dan loop je het risico dat je slechts een pover rendement haalt -zelfs op langere termijn- en op korte termijn loop je het gevaar om na enkele dagen/weken/maanden volledig in de negatieve cijfers te belanden.

Die effecten kan je zien in onze screenings: je rendement gaat richting BEAR als je instapt op een minder goede momenten. Stap je in op een SPREAD-moment van de GOGI of nog beter van de GOGI Invers dan gaat jouw rendement richting BULL.

De aanbieders/verkopers reageren dan wel dat beleggen op lange termijn moet bekeken worden en dat die negatieve cijfers wel verdwijnen, want zij zijn immers niet zodanig geïnteresseerd in jouw rendement. Bij hen dient de kassa te rinkelen en kom mij niet vertellen dat het niet zo is: ik heb jarenlang aan het hoofd gestaan van een salesteam en heb menigmaal een uitbrander gekregen van mijn directie als de productie beneden verwachting bleef.

Wel moeten we duidelijk eerst afspreken over de betekenis van dat “timen”.

Diegenen die het hardst roepen dat de markt niet te timen is, hebben het gewoonlijk over kopen EN verkopen.

Aan pogingen om te verkopen als de daling (of correctie) zich inzet, daar krijgen ze van mij gelijk. Ik doe daar ook niet aan mee. Dikwijls blijkt het een vals alarm zodat je verkoopt en daarna duurder dient terug te kopen. Da’s twee maal verlies.

Bovendien, probeer maar eens vast te stellen na een daling van hoeveel % je juist dient te kopen. Al na -10%, toch -20%, nog meer of wacht je tot het te laat is.

Ik heb het ooit geweten dat je bij een maatschappij een stoploss kon inplannen bij TAK23 dat dan werd omgezet naar tak21. Na een paar maanden bleken alle klanten nog enkel Tak21 over te houden. Inclusief de verliezen.

Ik doe alleen aan markttiming om aan- of bij te kopen. Daarvoor gebruik ik mijn cashbuffer. Wordt die te pover dan verkoop ik fondsen of trackers die een te pover resultaat opleveren om hem aan te vullen. Zo kan ik altijd profiteren van opportuniteiten.

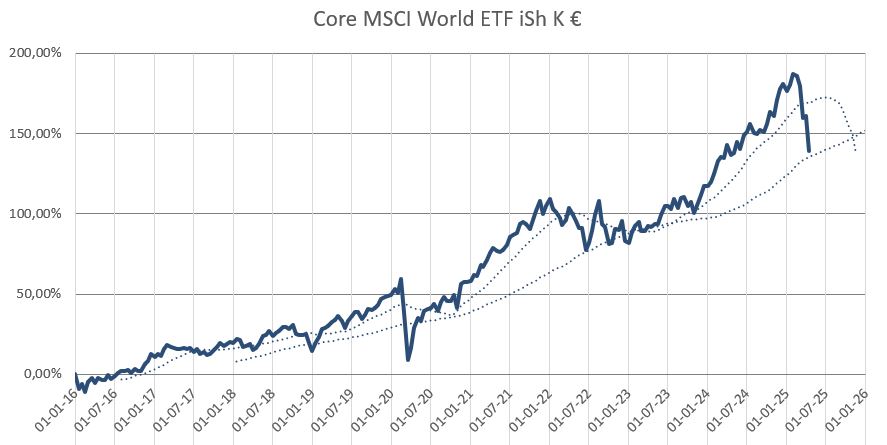

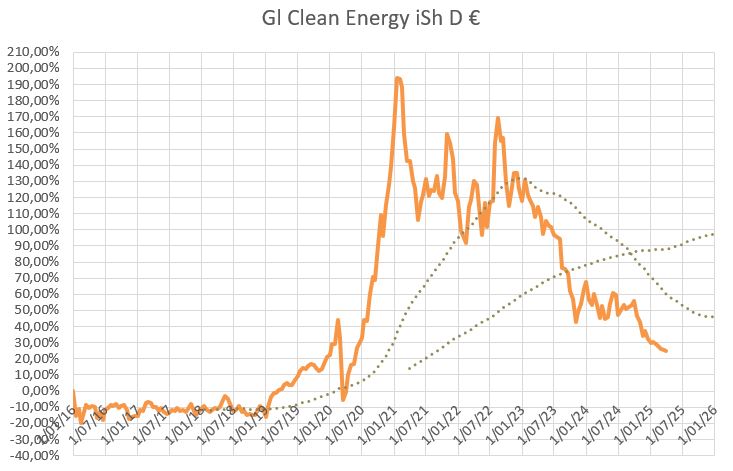

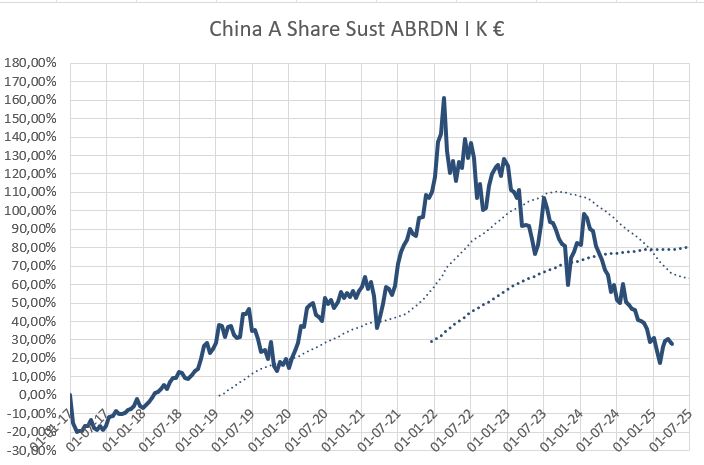

Als je zelf beslist over een volgende aankoop, denk je dan dat het goed is om aan te kopen als de evolutie van de NIW zo’n grafiek toont ?

Of misschien bij deze ?

Of deze ?

Of toch deze ?

En als je als raadgever/adviseur alleen denkt aan de belangen van jouw klant, is het dan te verantwoorden om een koopadvies te geven als de trend zich toont op deze manier ?

Een iet of wat verlies met daarbovenop de transactiekosten en de klant start zwaar in de rode cijfers…

Wel Marc, dat is een goede vraag die je daar stelt. Alleen geef je er geen antwoord op. Ik zou zeggen bijkopen. Gewoon omdat het gezakt is. Ik zou het leuk vinden moest je wat meer toelichting geven. Mvg

LikeLike

Sorry, maar ik dacht dat het duidelijk was.

Als de trend dalend is zoals de grafieken aangeven, dan is het vrij riskant om (bij) te kopen. Je loopt dan het risico onmiddellijk in ’t rood te belanden.

Ik wacht tot het signaal komt dat het weer omhoog gaat. Je stapt dan misschien iets boven het expliciete dieptepunt in, maar dat vind ik geen probleem omdat een stijging toch nooit gaat met 10% per dag.

LikeLike

Zeker geen Sorry want de onwetendheid ligt bij mij. Ik dacht: ze hebben een “spread” in GOGI gekregen dus ik koop ze beetje bij beetje bij. Bedoelde je dat je dat je echt moet wachten tot ook de GOGI INVERS een spread geeft om bij te kopen? Dan zijn er toch weinig goede momenten?

LikeLike

Als je weet dat sommige fondsen (en trackers) vrij goed presteren – meer dan 75% van de jaren sluiten ze positief af. Positief is nog iets anders van een hoog rendement en dat is alzo moeilijk te behalen = weinig goede instapmogelijkheden.

Daarom vind je hier regelmatig dat geduld een mooie deugd is en dat dat geduld botst met de intentie van de anderen die willen verkopen.

LikeLike

Ik sluit mij aan bij Fernand. Het artikel stelt een interessante vraag maar lijkt dan halverwege te stoppen zonder conclusie. De bijkomende toelichting maakt al een en ander duidelijk maar misschien nog een aantal grafieken toevoegen om te illustreren wanneer het dan wel opportuun is om (bij) te kopen ?

LikeLike

Wel zoals geschreven kijk ik uit naar mijn volgende evaluatie op 1 mei. Ondertussen volg ik mijn shortlist op van dichtbij want ik vermoed dat de opportuniteit wel eens dichtbij zou kunnen zijn.

LikeLike

“Ik doe alleen aan markttiming om aan- of bij te kopen.” buy-and-hold. Da’s straffe tabak. Op 15-12-24 had ik nog een rendement van 19% en op 15-04-25 was dat geslonken tot 5,6%. Winst laten staan is nobel – voor de sport. En ja, de lange termijn telt. Maar continu vasthouden zonder ooit winst te nemen? Dat lijkt me niet voor iedereen de goede aanpak. Het is als een auto kopen en er nooit mee rijden. Zoals Keynes ooit zei: “In the long run we are all dead.” Maar goed, Marc ziet het beslist scherper dan ik en ik begrijp het niet.

LikeLike

Het heeft er misschien te maken dat ik niet op zoek ben naar uitschieters maar eerder naar fondsen en trackers die een stabiel en hoog rendement bieden.

Zo had ik op 15 12 2024 een langjarig jaarlijks rendement van iets meer dan 12% (al bijna 5 jaar lang) en op 15 04 2025 nog steeds bijna 8% per jaar op dezelfde periode.

Ik heb ook nog geen kosten gemaakt zoals vele anderen en denk nu niet dat ik leef als een kluizenaar. Mijn auto is nog vrij nieuw en ik ben dit jaar al twee maal de zon gaan opzoeken.

Die 19% was dat meerwaarde of jaarlijks rendement over meerdere jaren ?

LikeLike

Die 19% is jaarlijks rendement. Startdatum portefeuille 28-03-2023. Op 15-04 heeft u nog steeds bijna 8% per jaar, dat is zeker een mooi rendement. Buy-an-hold kan zeker werken, maar er zijn misschien ook andere strategieën die effectief kunnen zijn. Diversificatie in aanpak is tenslotte óók een vorm van risicobeheersing. Wat als de markt een langere zijwaartse trend of zelfs stevige marktcorrectie ingaat? In zulke gevallen kan flexibiliteit ook waardevol zijn. Van wat winst nemen is nog niemand arm geworden – zeker in een markt waarin niet iedereen de luxe heeft om jaren te wachten op herstel.

LikeLike

Altijd zeer voorzichtig zijn met slogans die door verkopers worden gebruikt om jou tot actie doen over te gaan.

LikeLike

Heel veel hangt af van wat je met je investeringen wil doen, je horizon en het risico dat je wil lopen.

Is het investeren om op bepaalde momenten iets leuks/moois te doen met het rendement (bvb die droom vakantie maken, die boot kopen, …) zonder dat het exact moment gekend moet zijn–> dan is winst nemen op een moment dat je rendementen mooi zijn zeker geen schande, in tegendeel.

Is het investeren om in de zeer verre toekomst er iets mee te doen (bvb aanvullend inkomen voor je pensioen, geld doorgeven aan kinderen/kleinkinderen) is wat Marc zegt het iets minder interessant om steeds winsten te proberen nemen die je dan toch moet herbeleggen. Marc zijn standpunt hier is dat de combinatie van kosten en het risico dat je toch terug duurder aankoopt het niet waard is.

Verder zie je ook duidelijk in jullie voorbeelden van jaarlijkse rendementen de impact van hoe lang de portefeuille reeds bestaat. In jou geval een portefeuille die nog niet zo lang loopt heeft een daling direct impact op het jaarlijks rendement. De volledig stijging neem je mee over 2 jaren –> 19% jaarlijks rendement, maar de daling die nu gebeurd is spreid je ook slechts over 2 jaren –> 5.6%. Bij Marc zitten er ook wat minder sterke jaren tussen en is de sterke stijging van de laatste 2 jaar ook gespreid over 5+ jaar (12%), maar de scherpe daling is nu ook gespreid over die meerdere jaren (gedaald tot 8%).

Hetzelfde zie je dus op de MEDL’s –> 120 periodes = zachtere schommelingen, 60 periodes = hardere schommelingen, 30 periodes = relatief volatiel zelfs.

LikeLike

Ik volg jou maar wou ook die slogan -van winst nemen is nog nooit iemand armer geworden – toch wel nuanceren.

Als je zoals ik met markttiming bepaalde fondsen of trackers hebt aangekocht, dan staan die op dit ogenblik nog niet op verlies. Als je dan gaat verkopen, dan ga je waarschijnlijk aan een duurdere NIW moeten terugkopen dan de eenheden in jouw portefeuille. Je hebt natuurlijk mogelijks wel wat meerwaarde maar die kan waarschijnlijk amper die meerprijs goedmaken. De “spoeling” zal zowiezo erg mager worden. Blijkt ook dat een echt dieptepunt zeldzaam is: je loopt alzo het risico om je meerdere malen te mispakken aan een correctie.

Door het feit dat mijn aankoopprijs van vroeger nog altijd lager is, dan de prijs bij de terugkoop nu, zal mijn rendement weer een stuk hoger liggen zodat markttiming toch interessant blijkt.

LikeLike