Dit is deel 3.

Als je ze nog niet gelezen hebt, dan is het raadzaam om eerst deel 1 te lezen en daarna deel 2. Zo wordt alles veel duidelijker.

In dit artikel probeer ik uit te leggen hoe je hogere rendementen kan halen zonder de hogere risico’s waar men overal voor waarschuwt.

Op de meeste plaatsen probeert men het risico te verkleinen door diversificatie. Men laat je een deel van je portefeuille beleggen in fondsen (dikwijls obligaties) die minder zouden dalen bij crashes maar die ook minder rendement opleveren als de beurzen opveren. Men vergeet er meestal bij te vertellen dat die sowieso ook kunnen dalen en dat het daarna langer duurt (omdat ze minder renderen) om te herstellen. Ik heb ondertussen ook al reacties gekregen van mensen die ze zo bang hebben gemaakt dat die al helemaal niet meer willen beleggen in fondsen of trackers die hoge rendementen leveren. Zij vinden 4 à 5% per jaar al meer dan genoeg. Na een crash genereren die soms lange tijd amper meerwaarde.

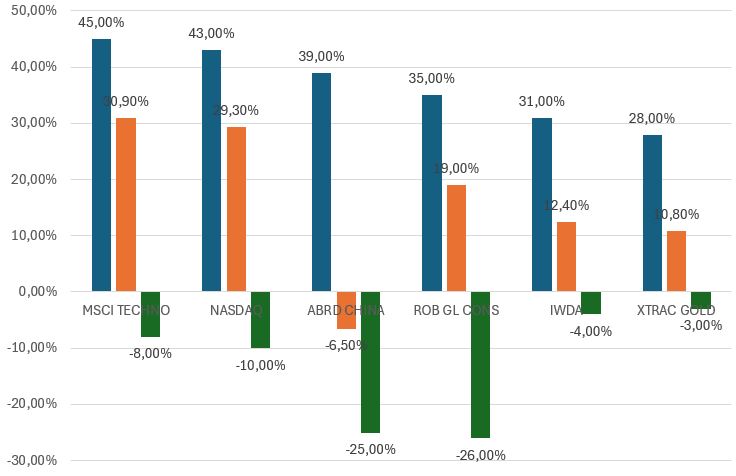

Om mijn suggestie te onderbouwen, grijp ik terug naar een willekeurige grafiek uit mijn artikel 1.01. Hier een erg gekende tracker: de IWDA. Daarbij komen de twee andere cijfers uit de screening (de optimistische (onze BULL) en de tegenvallende (onze BEAR) volop in de kijker. Ik weet niet of je die cijfers al eens aandachtig hebt bekeken ? Nochtans zijn ze ook essentieel.

Als je naar de hoogtepunten kijkt dan krijg je de eerste van zo’n 30%: echter die hausse is gestart op -15% zodat het eigenlijk 45% meerwaarde betekent. Bij die allerhoogste zie ik 55% maar gestart op -15% is dat in werkelijkheid eens tijging van 70%… Op 1 11 2024 lees ik daar af reeds +30% maar begonnen op -15% geeft een hausse van 45%…

Dat betekent gewoon dat de dalingen veel minder diep in je portefeuille snijden omdat je eerst, door te starten op een dieptepunt, een fikse meerwaarde hebt opgebouwd. Na een start op een dieptepunt is de kans op een rood cijfer extra klein geworden of zelfs quasi onbestaand. De grafiek hiernaast maakt dat heel duidelijk. Je zou die bijna moeten afdrukken en nog eens goed bekijken als je weer van plan bent om snel snel een order in te geven. Bekijk zeker ook de grafieken in deel 1.01 van eergisteren op dezelfde manier.

Door het feit dat je door deze tip op te volgen de kans op verliezen heel klein of onbestaand maakt, haal je op hetzelfde moment ook betere rendementen want je pikt die volledige hausse mee. Je dient ook geen ballast mee te sleuren die amper rendement levert. Je kan dan ook opteren voor fondsen of trackers die een hoog rendement genereren en waarvan jouw raadgevers aangeven dat ze voor jou beleggersprofiel te aggressief zijn. Het lijkt wel of jij niet rijk mag worden…

Vooral bij de eerste start is beginnen op een dieptepunt van primordiaal belang. Diegenen die al een tijdje beleggen, geef ik de raad om de aankopen te stoppen als een fonds of tracker bovenmaats presteert en de daardoor opgespaarde gelden ineens aan te wenden op een volgend dieptepunt. Je gaat je rendement tijdens de volgende maanden erna spectaculair zien toenemen.

Ikzelf hou altijd een cashbuffer achter de hand voor onvoorziene uitgaven. Bij interessante instapmomenten, spreek ik die cash aan en vul die dan weer aan via een verkoop van een minder presterend fonds.

Met de regelmaat van een klok lees ik dat een goed instapmoment bepalen voor velen niet zo eenvoudig is. Creëer dan zeker zo geen moeilijk moment bij om te proberen te verkopen op hoogtepunten. Je loopt de kans een deel van de hausse te missen.

Elke maand publiceert Robokat de GOGI-cijfers: daar kan je die drie essentiele cijfers vinden: als een fonds of tracker zich op een dieptepunt bevindt dan ga je daar een SPREAD tevoorschijn zien komen.

Kort na 16 november aanstaande publiceer ik zo’n overzicht van de hoogrenderende fondsen.

Als je me toch niet gelooft, maak dan eens een virtuële aankoop op zo’n dieptepunt en volg enkele maanden op wat er gebeurt. Je gaat spijt krijgen dat je die aankoop niet echt uitgevoerd hebt.

Je gaat daarna lachen met de diegenen die stellen dat je de markt niet kan timen.

Als het fonds of de tracker in mijn bestand aanwezig is, wil ik op jouw aanvraag ingaan en de GOGIgraf publiceren.

En verder: als er onduidelijkheden blijven, laat de vragen dan maar komen.

Pas in de pers: Belgische studie spreekt oude beurswijsheid tegen: ‘Markt timen is wél zinvol’. Verschenen in de Tijd op dinsdag 12 november 2024.

beste,

Kan ik langs deze weg een nieuw wachtwoord ontvangen, blijkbaar is het wachtwoord dat ik vandaag wenste te gebruiken niet (meer) geldig ?

groeten,

Patrick

LikeLike

Ons paswoord is nochtans al jaren ongewijzigd gebleven.

LikeLike

ok gelukt, mogelijk heb ik een verkeerde copy-paste uitgevoerd, sorry voor het versturen van mijn vraag, zeker lang des deze weg in plaats van via ‘contact’ !

LikeLike

hmm,

ik dacht hier een lange reactie getypt te hebben maar ben deze dus blijkbaar vergeten versturen. Ik las dit laatste deel van het artikel en ben het zeker eens over de boodschap. Ik volg sinds enkele jaren deze methode dankzij de site en stap in principe alleen in bij een signaal van de gogi invers.

Echter ik vond dit deel van het artikel wat minder geschreven waardoor de overtuigingskracht niet zo groot was. Omdat ik een believer ben nam ik jullie tip ter harte en ging ik aan de slag met een virtuele aankoop (3 scenario’s).

Nu tot mijn verbazing kwam ik wel tot andere resultaten die ik had verwacht. Kunnen jullie eens meevolgen om te kijken of ik ergens een fout maak (in redenering en berekening). Of dat mijn resultaten te verwachten zijn.

Virtuele case met 3 scenario’s: Ik wil beginnen beleggen (start 1/1/2016) en heb er 100 euro per maand voor over. Ik beslis alles in de IWDA (grafiek van hierboven te stoppen) en dit telkens maandelijks. Ik simuleer 3 opties:

1) Gespreid instappen –> gewoon elke maand een aankoop voor 100 euro op de 1ste van de maand. –> in theorie zou mijn jaarlijks rendement hier ongeveer de mediaan moeten benaderen.

2) Instappen enkel als de gogi op spread staar –> als deze op stop staat spaar ik elke maand de 100 euro op, als de gogi op spread staart stap ik in met het opgespaard bedrag en daarna zolang deze op spread staat telkens met 100 euro per maand –> in theorie zou ik hier de mediaan moeten verslaan

3) instappen enkel als gogi invers op spread staat –> verder zelfde actie als hierboven.

Mijn resultaten verbazen me enigszins:

Dit is niet meteen wat ik had verwacht. Op basis van jou uitleg zou wachten uiteindelijk een hoger rendement moeten opbrengen. Wat zou hier de reden van kunnen zijn? Ik heb zelf de volgende ideeën er rond:

–> We zitten nu al even in een overdrijvende markt (15 maanden volgens deze gogi). Hierdoor heeft mijn investering van 1500 (scenario 2) of 2400 (scenario 3) nog niks opgebracht vs scenario 1 waarbij dit geld wel gewoon aan rendementen van 15%+ aan het opbrengen is geweest. Echter als ik doorheen de hele periode kijk zie ik dat ik op geen enkel moment een beter resultaat had in scenario 2 of 3 vs scenario 1

–> het verloop van de IWDA is redelijk vlak te noemen. Er zijn zeer weinig en dan nog slechts zeer korte periodes waarbij er negatieve rendementen zijn. Er zijn ook buiten de uitschieter 2021-2022 ook slechts weinig en korte periodes van serieuze overdrijving te noteren. Door dit vlak (minder volatiel) verloop komt wachten minder tot zijn recht.

Ik kan als jullie willen de cijfers delen. Waar maak ik een redeneerfout? Heb ik het bij het juiste eind? Zoja vanaf welke volatiliteit is gogi of gogi-invers instappen dan toch een betere strategie?

LikeLike

Ik zou het volledig moeten nakijken, maar daar heb ik op dit moment echt niet de tijd voor.

Wat ik wel zelf ondervonden heb en al een paar keer geschreven heb: bij maandelijkse instappen is vooral de allereerste instap van belang en vanaf dan kan je maandelijks beginnen te sparen. De voorsprong die je krijgt door bij een GOGI Invers te starten, wordt slechts heel langzaam uitgevlakt. Voor de beleggers die al een tijdje bezig zijn, kan het helpen door op hoogtepunten even op te houden en dan bij de GOGI Invers dat opgespaarde deel bij te storten. Maar als je al maandelijks aankoopt, zou ik dat blijven aanhouden.

Als je bij maandelijks “sparen” per ongeluk of zonder dat je erbij stil hebt gestaan gewoon op een dieptepunt start, ga je natuurlijk een erg leuk resultaat krijgen.

Veel hangt natuurlijk af van de tracker of het fonds en zoals je zelf aangeeft, is de IWDA een vrij stabiele groeier.

Mijn collega blijft zich vragen stellen bij het bekijken van de GOGI Invers als koopsignaal.

LikeLike

een snelle test met de ishares nasdaq kom ik tot dezelfde conclusie. Wachten op gogi/gogi invers loont niet voor maandelijks “bijsparen”.

Nog eens na te rekenen indien ik op een random moment instap met een groot bedrag.

LikeLike

Momenteel “spaar” ik maandelijks maar koop ik enkel aan bij gogi spread, of zelfs meer recentelijk bij gogi invers spread.

Wat me verbaasde was voor dit geval de “wachttijd” niet gecompenseerd werd door de mooie groei bij het instappen in het invers moment.

Zal eens zien of ik wat andere simulaties kan doen (en vooral het mezelf wat makkelijker kan maken om deze te maken).

LikeLike

ok, een laatste keer sorry voor het spammen.

Ik heb de test gedaan met 1 malig 11K€ investeren. Dit in 3 scenario’s (elke maand, enkel bij gogi spread, enkel bij gogi invers spread) en dit voor IWDA ishares en de NASDAQ ishares.

Heb vanaf 2016 elk instapmoment berekend (hoeveel deelbewijzen en de huidige waarde). Heb dan de mediaan van alle mogelijke instapmomenten genomen.

IWDA –> mediaan elke week instappen = slechtste rendement, mediaan gogi invers instappen ietsje beter, mediaan gogi instappen = best

Nasdaq –> mediaan gogi invers = slechts, mediaan elke maand iets beter, mediaan gogi is best

Al deze elementen zetten mij strategie wat op zijn kop moet ik zeggen.

LikeLike

Ik denk dat er een foutje is geslopen in het artikel.

“Als je naar de hoogtepunten kijkt dan krijg je de eerste van zo’n 30%: echter die hausse is gestart op 15% zodat het eigenlijk 45% meerwaarde betekent.”

Ik denk dat het -15% moet zijn. De volgende keer staat het wel goed.

LikeLike