Ik vraag me af wat jij denkt van mijn overwegingen en vaststellingen. Misschien kunnen we van mekaar iets leren om er samen beter van te worden.

Om mijn idee te onderbouwen, geef ik je eerst een tabel met mijn cijfers. Alhoewel dat cijfers uit het verleden zijn, ga ik je aantonen dat die meer waarde hebben dan de voorspellingen die men overal kan vinden. Ik zou zeggen:” schrijf ze niet onmiddellijk af, maar volg even onbevooroordeeld mee”.

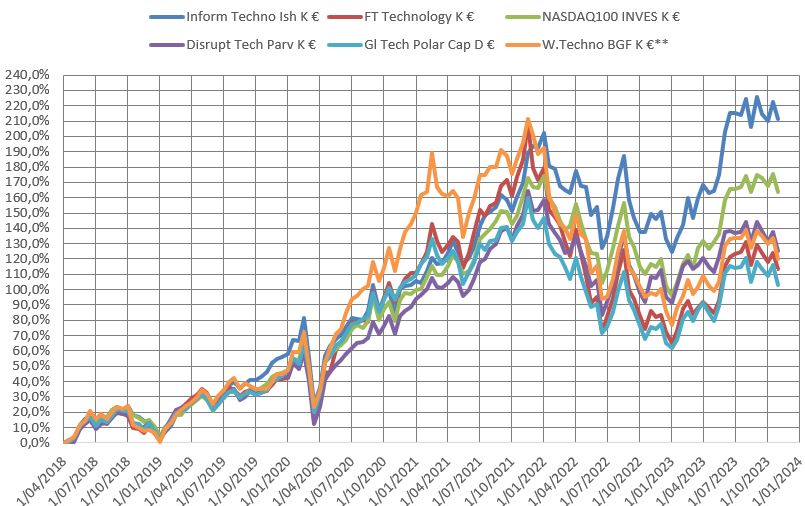

In deze vergelijking gebruik ik 4 erg bekende fondsen:

Van deze fondsen berekende ik meer dan 180 maal het jaarlijks gemiddeld rendement van een periode van 3 jaar. Ik neem dus niet het laatst bekende resultaat maar de resultaten van 180 periodes van 3 jaar. Jij wil toch ook fondsen met stabiele resultaten ?

Als er in kolom PERC3 het cijfer 100 staat, dan betekent dat dat alle periodes van 3 jaar positief afsloten. Zo kan je zien dat het 4 degelijke fondsen zijn. Ik heb me beperkt tot deze 4 omdat de grafieken die volgen anders totaal onoverzichtelijk worden.

Bear3Y is het percentiel 10%: of 10% van de resultaten was minder dan dat cijfer. Noem het de uitschuivers.

Bull3Y is het percentiel 90%: 10% van de resultaten was nog beter dan dit cijfer. Enkele beleggers met veel geluk konden dat cijfer overtreffen.

Als je wil weten waar het kantelmoment zit, dan dien je te kijken naar de mediaan (MED3): de helft van de resultaten was minder, de andere helft was meer. Die mediaan is voor mij een belangrijk gegeven en blijkt belangrijker dan de meesten zullen willen geloven. Ik koop geen fondsen aan die hier minder dan 10% scoren zodat het eerste in de rij niet meer in mijn persoonlijke portefeuille zit.

Met het cijfer RISK proberen we het risico of de volatiliteit te bepalen. Voor meer uitleg daarover tik je “afkortingen” in de zoekmotor van onze site in. Het cijfer in de tabel COVID-dip toont het verlies op 1 maand tijd bij het uitbreken van de COVID-pandemie.

Ik wil nog meegeven dat ik steeds zorg voor een voldoende cashbuffer en dat de getoonde cijfers minstens 2 x per maand worden opgevolgd zodat er eventueel kan ingegrepen worden: de laatste 4 jaar heb ik dat nooit hoeven te doen.

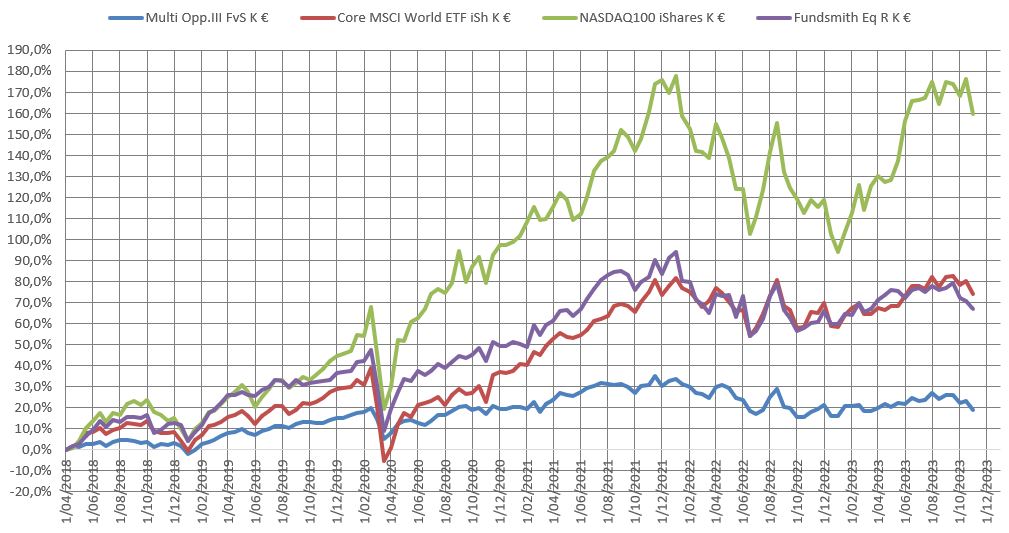

De eerste grafiek start op 01 04 2018

Onze GOGI Invers toonde dat deze stardatum gunstig was (SPREAD) maar daarover in een volgend artikel misschien meer.

Zie je die terugval door de COVID-pandemie waarover hierboven sprake was.

En als resultaat: het fonds met het hoogste mediaan rendement, geeft ook het beste resultaat. Als je nu denkt dat een fonds die hoge returns niet meer gaat halen om welke reden dan ook, denk je dan ook dat een fonds met een lage mediaan plots naar een mediaan van meer dan 10% zal gaan. Mijn ervaring van een aantal jaren is dat die medianen vrij stabiel zijn. Sterke fondsen blijven sterke fondsen en zwakke fondsen blijven zwak en de oorzaak ligt niet altijd bij de manager.

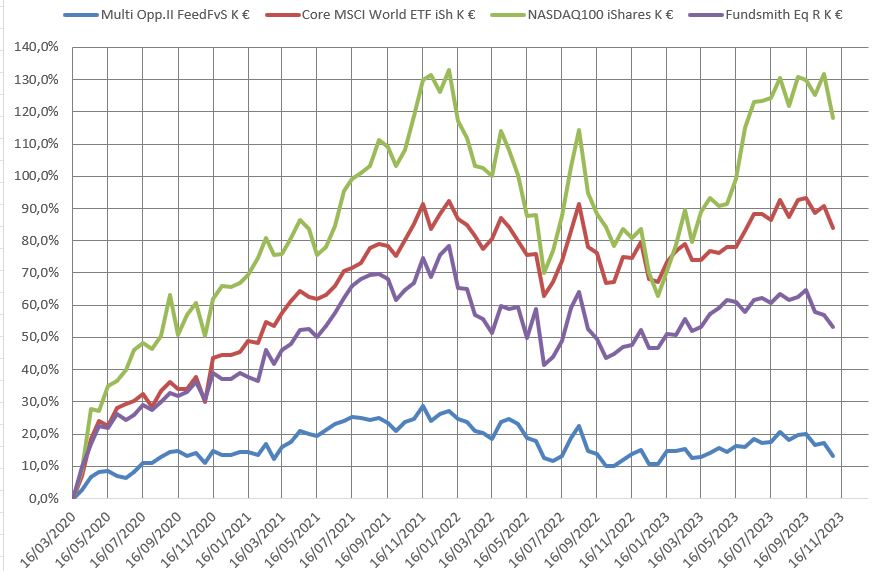

Deze grafiek start op 16 03 2020

Na de COVID-dip gaf onze GOGI Invers een SPREAD: een goed moment om in te stappen.

Weer reageren de fondsen in lijn met hun mediaan.

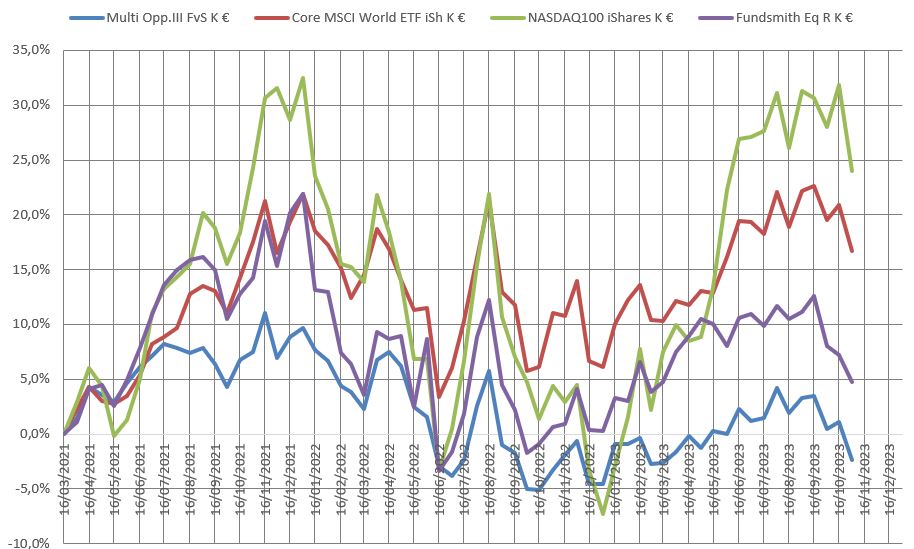

Nog een grafiek die nu start op 16 03 2021

Met opzet een startdatum gekozen op een moment dat de GOGI Invers een STOP gaf en dan krijg je dit. De startdatum is volgens mij toch wel belangrijk. Het zijn meestal aanbieders van fondsen die het tegendeel beweren, maar die hebben wel een andere prioriteit dan jouw rendement.

Voor mij is de volatiliteit minder een probleem omdat ik meestal (goedkoop) bij koop als een fonds zo’n tuimeling maakt.

Uiteindelijk komen de fondsen toch weer terecht met een resultaat in lijn met de mediaan. Toch wel een belangrijk gegeven of ijkpunt.

Hoog rendement en hoge volatiliteit gaan quasi altijd samen:

Knoop dat in je oren als je mijn systeem gaat kopiëren. Zowel om dat probleemmoment te overbruggen als om altijd te kunnen bijkopen, hou ik voldoende cashbuffer achter de hand. Zo moet je niet verkopen op een slecht moment.

Als je met die volatiliteit niet kan leven, dan kan je altijd opteren voor fondsen of trackers met een lagere mediaan. Die zakken inderdaad minder erg, maar het duurt dan ook veel langer voor ze een dip hebben verteerd. De grafieken tonen dat duidelijk. Met die wetenschap ga ik steeds voor dynamische fondsen en alleen die.

Ik geef je hier een selectie van 6 fondsen met een hoge mediaan en we kijken naar de evolutie tijdens de laatste 5 jaar:

Alle fondsen slaagden erin om na 5 jaar een meerwaarde van ruim 10% per jaar te genereren. Een totale meerwaarde van 100% is een verdubbeling van het startkapitaal. Bovendien zou ik daar nog een tiental fondsen kunnen bijvoegen die allemaal een mediaan tonen van meer dan 10%.

Maak maar eens een selectie van 5 of 6 fondsen en ga kijken of die na 5 jaar ook allemaal 10% per jaar hebben gerealiseerd… Zie je nu wat de mediaan waard is als signaal.

Hoe volg je dat op zonder veel werk ?

Met een zelfde grafiek als hierboven zie je al snel wie er uit de pas loopt. Zo’n grafiek opmaken is een fluitje van een cent en is makkelijk bij te houden.

Dat heb je ook niet met een mix van fondsen die allemaal hun eigen koers varen.

Mag ik weten wat jij er van vindt ?

Beste Marc,

Ik volg het systeem al enkele jaren.

Van een aantal fondsen en holdings registreer ik per 14 dagen het jaarrendement. Ik bereken daaruit het mediaan rendement uit de waarden van 5 jaar. Daaruit bereken ik de GOGI en GOGI INVERS.

De fondsen met een hoog mediaan rendement en een Spread status bekijk ik om in te tekenen.

Dit werkt goed om een goede portefeuille op te bouwen.

Staf

LikeGeliked door 1 persoon

Beste Marc,

In tegenstelling tot wat in het begin werd vooropgesteld , dat je gemengde fondsen diende te kiezen en geen sectorfondsen, veronderstel ik dat met deze strategie hier volledig van afgestapt wordt ? Want ik zie in de laatste grafiek praktisch enkel nog techno fondsen.

Er is bij mij nog wat werk aan de winkel dan…

Karien

LikeGeliked door 1 persoon

Dergelijke portefeuille is enkel geschikt voor een dynamische belegger. Wie de hoogste rendementen wil, moet bereid zijn de hoogste risico’s te lopen.

Ik vermoed dat 90% van de beleggende Belgen niet tot die categorie behoren.

LikeLike

Collega, ik wil je zeker niet tegenspreken want ook ik wijs al in die richting in het artikel.

Ik ondervind echter in mijn eigen portefeuille dat door de diversificatie van al die dynamische fondsen samen de portefeuille minder volatiel wordt dan sommige defensieve fondsen.

Indien meer mensen een gedegen opleiding in financiële producten zouden gehad hebben, dan zouden er nu veel meer spaarders/beleggers over een portefeuille beschikken met een ietwat beter rendement.

Ook altijd gezien dat de meeste aanbieders van beleggingen voor zichzelf dynamischer beleggen dan voor hun klanten: bescherming van hun aansprakelijkheid ?

LikeLike

Dat laatste ging ook mijn opmerking zijn. Ik ben ook volledig naar het systeem van jou overgeschakeld, maar bij de selectie van een totale portefeuille moet je ook zeker kijken naar sector.

Alles of een te groot gewicht in technologie heeft op een zeer lange termijn volgens mij wel een risico. Echter de voorwaarde is wel dat de andere fondsen die je dan selecteerd wel aan de voorwaarden voldoet van een stabiele mediaan boven 10%.

De enige vraag waar ik nog mee zit is op welk signaal in te stappen. We hebben de gogi spread, en de gogi invers spread. Het eerste vind ik zeker te vroeg, het 2de misschien wat te infrequent?

LikeLike

Diversificatie: 1 Ik ben in mijn lijstje bovenaan begonnen en dan krijg je inderdaad meestal dezelfde soort fondsen.

2 Ik ben ook eens gaan kijken hoeveel fondsen er een mediaan hoger dan 10% tonen op vandaag. Dan heb ik er momenteel 83. Als je die lijst overloopt dan heb je wel wat keuze voor diversificatie. De lijst wordt aangevoerd door een fonds in Solar… Let echter wel op: alleen naar de mediaan gekeken, niet of een instap gunstig is.

Instapmoment : GOGI Invers beoordeel je misschien te “infrequent”, maar mijn ongeduld is al een paar keer afgestraft. Voor al bij aanvang is enig geduld aan te raden.

LikeLike

Ik vind 30 perc tax op ieder dividend erg veel ik probeer accumulerende posities te gebruiken. 10 perc is goed maar het zal niet blijven duren

Ik geloof wel in de spy (spy500) op de hele lange termijn als onderliggende positie!

Ik heb eens een successvole currencytrader (forex) aan het werk gezien die maken veel winst maar ze verliezen ook veel! Tussen de 5 en 10 perc is haalbaar met fondsen.

LikeLike

Ik kies bijna nooit voor distributiefondsen want daarin heb je gelijk.

Kies ook nooit fondsen met een hedging want die hedge kost enorm veel geld.

LikeGeliked door 1 persoon

Mogelijks heb ik ergens iets gemist, maar hoe maak je die rendementsgrafieken ?

Ik twijfel momenteel tussen enkele ETF’s (die inhoudelijk toch wel een aantal verschillen hebben qua regio- en sectordekking), en volg ze nu gewoon sinds een willekeurige aankoopdatum half april 2022. Hun rendementen tot hiertoe zitten vlak bij mekaar na anderhalf jaar, zodat het me niet lukt een keuze te maken.

LikeLike

Hoe maak je die: je neemt de NIW elke maand of elke halve maand en bereken daarmee de evolutie.

Als je mij de namen (liefst de isincodes) wil doorgeven, dan wil ik je wel zoveel als mogelijk de medianen bezorgen.

Ik lees ETF: ik sluit die niet uit, maar zie in de grafiek van 4 van de 6 geen ETF’s zijn. Laat je alzo niet om de tuin leiden want “minder kosten” is niet zaligmakend.

LikeLike

Dag Marc, Dank daarvoor !

Het zijn 3 voorbeelden, waarvan ik momenteel alleen Fundsmith heb. Maar als ik een paar voorbeelden heb, kan ik ermee verder.

LU0690374961 – Fundsmith

LU0099574567 – Fidelity (Dis-variant omdat Fidelity amper tot geen dividend uitkeert – ik vermoed dat dit de ACC is : LU1213836080)

LU0572952280 – Janus Henderson Global Technology Leaders Fund

De ETF’s waar ik naar aan het kijken was, waren varianten op IWDA (waarbij tech bij de ene meer doorspeelt dan bij de andere) : VWCE, SUSW en IMIE enerzijds, en SCOTTISH MORTGAGE INV.TR. PLC (GB00BLDYK618) anderzijds.

LikeGeliked door 1 persoon

Even geduld: er wordt aan gewerkt.

LikeLike

Het Fundsmith-fonds dat je opgeeft, is de Inc-variant. Voor de cijfers kan je de cijfers van de Acc-variant in het artikel gebruiken. Of men hier fiscaal voordeel doet met de Inc-variant heb ik nooit nagekeken. Wel altijd opletten met die fiscale achterdeurtjes want soms worden die plotseling dicht geklopt.

Het Fidelity -disfonds is beter dan het Acc-fonds met Med1L120/ 19%. Maar zelfde opmerking als bij Fundsmith

Janus Henderson Gl Technology: MED1L120 : 17%

VWCE heeft dezelFde MED1L120 als IWDA 8%

SUSW is te recent opgestart Noscoring

IEMI EN Scottish Mortgage werden nooit opgevolgd

LikeGeliked door 1 persoon

Het moeilijkste is durven kopen als alles de dieperik in gaat.

LikeLike

Inderdaad, de meeste mensen kopen liever als een fonds of een aandeel op zijn “all time highest” staat.

Straf hé.

LikeGeliked door 1 persoon

Nu baseer ik me voor mijn aankopen (1x/maand) op het 50- en 200-daags gemiddelde. Deze maand heb ik ook maar 1 fonds (Comgest European SmallCap) bijgekocht.

Maar ik ben wel geinteresseert om met de rendementsgrafieken en Gogi-Graph te kunnen werken. Als ik zo een voorbeeldje zou kunnen krijgen, kan ik daar verder mee aan de slag.

LikeGeliked door 1 persoon

De MED1L120 van dat Comgestfonds is nog slechts 6,1%. Bij mij enkel als die Mediaan hoger is dan 10%

LikeGeliked door 1 persoon

Dag Marc,

Ondertussen heb ik mijn huiswerk gemaakt, en zal u ineens het lijstje geven van fondsen die ik al deels heb en gekozen heb om bij een volgende terugval aan te kopen.

Reeds in bezit :

– LU0187079347 – ROBECO Gl Consumer Trends (Robeco) K €

– IE0004766014 – COMGEST Gr. Eur SmComp Comgest MC K €

– LU0918140210 – T. ROWE PRICE US Sm Cies T.R. K €**

– LU0690374615 – Fundsmith Eq R K €

Om nieuw bij te kopen :

– LU0572952280 – JANUS HENDERSON – Gl Technology JHGF K $

– LU0210532015 – JP MORGAN – Eur Dyn Techn JPM k €

Deze 6 fondsen gaan de kern vormen. Daarrond komen nog enkele andere fondsen om accenten te leggen (reeds in beperkte mate in bezit), maar die (net) niet aan de 10% regel voldoen, zoals o.a.

– LU0348926287 – NORDEA Climate & Environ Nordea K €

– LU0270904781 – PICTET FUNDS Security PIF Kap €

– LU0386882277 – PICTET FUNDS Gl Megatrends PIF K €

In de Gogi Score komt de Risk factor niet meer voor. Gelukkig had ik nog een bestand uit januari waar ik die kon terugvinden. Ik vermoed dat dit niet zo onderhevig is aan schommelingen.

Alvast bedankt !

LikeLike

Een open vraag. Door je enorme werk is het voor jou mogelijk geweest om een database op te bouwen met die NIW waardes. Deze elke 2 weken up to date houden vergt daarna een relatief kleine moeite.

Hoe begin je er aan om zelf een database op te bouwen hiervan? Voor ETF’s zijn deze vaak beschikbaar via de “stock” functie in execl. Hierbij is het geen probleem om dit zelfs op wekelijkse basis te maken.

Echter veel fondsen zijn niet beschikbaar in die “stock” functie. Je zou dan op een website als morning star per fonds manueel een paar 100den waardes moeten noteren om op te bouwen.

Is er een mogelijkheid dat je database 1 malig beschikbaar gesteld wordt aan de community hier?

LikeLike

Ik begin te beseffen dat mijn database veel geld waard is zodat ik twijfel om die zo maar openbaar te zetten.

Vroeger kon je de historieken vinden in BE maar dat is al een tijdje gedaan. Lange tijd kon het op buitenlandse websites maar ook daar heb ik gezien dat je nu minstens een account moet aanmaken (en wat er daarna gevraagd wordt weet ik niet).

Ik ben er nog niet uit.

LikeLike

Geld is die zeker waard. Vandaar mijn “open vraag”.

De vraag is wil je die valoriseren of niet. Ik weet dat ik best wel een bepaald jaarbedrag wil betalen om toegang te hebben tot die data, maar ik dan ook wat functionaliteit verwacht zodat die grafieken automatisch voor mij gemaakt worden bvb.

LikeLike

automatisch de grafieken maken, dat gaat mijn pet ver te boven.

LikeLike

ivm automatische grafieken u kan chatgpt gebruiken om te helpen coderen in vba, ik heb veel automatisering kunnen oplossen op die manier! echter mijn grafieken zijn beperkt. maar het kan. verschiet u niet: chatgpt heeft 80 perc van mijn code geschreven. ik heb instructies gegeven.

LikeLike

ik weet dat ik nooit buffett zal zijn en waarom zou dat moeten? buffett is trouwens een shortseller. het leuke is ook om u systeem te proberen verbeteren, en eventueel aantevullen met andere mensen hun methodes! ik heb onlangs E-DEPO geprobeerd, simpel maar dat werkt ook hoor! en veilig! sommige mensen verkopen hun gegevens! niets mis mee trouwens. ik denk echter niet dat je er veel mee zou verdienen aangezien de belgische interesse beperkt is, je kan eventueel een engelstalige website aanmaken. (en aangifte de belasting natuurlijk) ik heb ook een systeem gecodeerd zodat ik er niet voor moest betalen. het is inderdaad een huzarenstukje ik heb honderd+ macros en c++ gecodeerd, gelukkig kon chatgpt mij veel helpen. de gogi is ook ergens gewoon leuk: je moet het ook durven doen voor u plezier denk ik.

LikeLike

Historieken kun je ophalen op “Investing.com”.

Je moet inderdaad een account aanmaken (is gratis) en het werkt als je geen ad-blocker actief hebt.

LikeLike

Op Yahoo finance kan je ook heel wat historische data vinden. Toch van ETF’s, waar ik al eens iets mee geprobeerd heb. Geen idee of je daar ook terecht kan voor fondsen.

LikeLike

Enkel trackers

LikeLike

De grafiek die Morningstar toont van zowel ETFs, aandelen als fondsen kan je eigenlijk de ruwe data ook van zien als je in je browser de development tools open gooit.

Ga naar morningstar, kies een grafiek en doe alle indexes weg zodat je enkel de ISIN over houdt. Zet de grafiek op koers (niet op groei) zodat je de dagelijkse “NIW” krijgt en (in chrome) duw dan op F12. Als je vervolgens op “Max” klikt zal je zien dat er in request naar “https://tools.morningstar.be/api/rest.svc/timeseries_price/” gestuurd wordt, en in de “RESPONSE” krijg je dan de combinatie DAG – WAARDE waar je zelf mee aan de slag kan.

Je kan zelf een beetje spelen met het URL, zo krijg je met &outputType=JSON iets beter leesbare datums. Veel plezier 🙂

LikeLike

Verwijs jij nu naar de betalende versie van M*?

LikeLike

Nee Marc, ik verwijs naar de standaard gratis versie van M*. Iedereen kan immers de koersgrafiek bekijken op de website, zelf zonder ingelogd te zijn. Het is uiteindelijk de lokale internetbrowser die de ruwe data visualiseert in een grafiek formaat, M* server stuurt de ruwe data door, datum + NIW. Door naar die developer tools te gaan kan je de interne werking van je browser zien en heb je dus toegang tot alle ruwe datapunten en kan iedereen zelf gaan spelen met Excel om retroactief GOGI’s te gaan berekenen.

LikeLike

Werkt inderdaad perfect Pieter, bedankt. Even door de JSON online formatter gooien en je kan alle kanten uit in Excel. Altijd leuk te weten een back-up achter de hand te hebben om aan cijfers te komen mocht mijn VisionLite software niet meer werken.

LikeLike

OK even terug on topic. Een concrete vraag naar een concreet fonds. MERCLIN SICAV GLOBAL EQUITY C ACC LU0379615668

Die heb ik nog in de portefeuille uit mijn begin tijd toen ik maandelijks ben beginnen instappen in de flexer via medirect voor mijn kinderen. Deze stond al een tijdje op mijn verkooplijst. De meest recente MEDL120 is slechts 0,6%

Vandaag net een update gedaan van mijn portefeuille en tot mijn verbazing staat de Y1 op 14,54% wat een heel pak hoger is dan 2 weken geleden toen ik eindelijk mijn opvolging deftig op orde had.

Als ik echter naar morning star kijk dan zie ik dat er vooral de afgelopen 3 weken een dip was (vandaar dat ik 2 weken geleden deze wel al had geflagged als sell door de slechte MEDL120 maar nog niet gehandeld had).

Nu deze discrepantie tussen Y1 (14,54% en medl120 van 0,6%) heeft me dieper doen kijken naar dit fonds.

Als ik de meest recente screening cijfers er bij pak zie ik een Medl120 van 0,6%, een Med1 van 7,8%, een MED3 van 8,9% en een MED5 van 9,4%.

Ben ik dan correct in mijn volgende interpretaties:

*Dit is een schoolvoorbeeld van een succesvol fonds met redelijke rendementen in het verleden dat echter in recente tijden zijn pluimen zwaar heeft verloren?

*Dit dus een voorbeeld is waarom je regelmatig je portefeuille moet opvolgen zodat elementen in je selectie niet consistent onder je doel van een medl120 >10% duiken zonder dat je het door hebt?

*Als je dit fond zou hebben en het zou passen in je strategie (fondsen met medl120 < 10% om te verkopen) dit nu zeker geen slecht moment is (hoewel de periode juli 2023 tot oktober 2023 nog beter was maar ik toen niet aan het opletten was)?

*Wetende dat ik deze tussen 2017 en 2021 regelmatig heb aangekocht op basis van de algemene flexer gooi (versneld aankopen bij spread, stoppen bij stop) en ik een ge-annualiseerde rendement van 6,9% behaal op die investering ik redelijk blij mag zijn?

Ik heb het gevoel iets geleerd te hebben, maar schiet als ik het fout zie 😉

LikeLike

Ik denk dat je mee bent. Je kan het vergelijken met Flossbach von Storch in mijn artikel. Op de grafiek zie je duidelijk dat er al een tijdje geen groei meer is.

LikeLike

Die laatste staat ook op mij te verkopen lijst in de portefeuille voor mijn kinderen. Ik heb momenteel geen dringende nood aan cash om te investeren (ik heb een bepaalde buffer klaar zitten en de gogi inversen staan nog niet in de buurt van een spread).

Ik wacht dus tot ik het ofwel nodig heb om te investeren, ofwel tot de Y1 boven de MEDL120 komt.

LikeGeliked door 1 persoon

Ook opmerkelijk is dit fonds Merclin Patrimonium LU0819995118 .

Een MED1L120 van 0,9% en een Y1 van 9%.

LikeLike

Ik heb al fondsen gezien met een MED1L120 van 0% en een Y1 van bijna 20%.

LikeLike

Dag Marc,

Hartelijk dank voor (opnieuw) deze mooie analyse.

Ik volg jullie al jaren en heb de laatste jaren de overstap gemaakt van een defensieve naar een dynamische belegger.

Ik volg uw argument dat instappen of bijkopen op de juiste moment u wapent tegen volatiliteit, maar toch vraag ik me af of uitstappen bij een grotere crisis (COVID) en maanden later terug instappen te overwegen is?

grtjs

Bucksenraeke

LikeLike

Het lijkt het beste, maar… ik heb het jarenlang geprobeerd en je stapt dikwijls te vroeg uit en te laat weer in. Dan moet je duurder terug aankopen…

Reeds een paar jaar blijf ik gewoon zitten, maar tracht bij te kopen op het goede moment.

Vermits je dynamische fondsen verzamelt, beginnen die na een crash veel sneller te stijgen dan al die defensieve die amper bewegen. Ook al gezien dat obligatiefondsen ook fel zakken terwijl die vroeger meestal stegen als de aandelen zakten.

LikeGeliked door 1 persoon

‘k Heb het verkopen en terugkopen ook ooit overwogen. Maar bij een verkoop betaal je veel taksen (1.32%). En als je dan te laat bent met terugkopen (zeker bij fondsen zit je altijd met 1-2 dagen verschil), is het sop de kool niet waard.

LikeGeliked door 1 persoon

Zo doe ik het ook ik blijf normaal zitten. Maar dat werkt alleen als je een positie gekozen hebt die niet enorm riskant is! Dit is een persoonlijke keuze. Ik beleg normaal altijd juist ietsje onder ` dynamisch` en ietsje boven `defensief`. Zo pak je hem ook op `laag`, je moet gewoon langer wachten! Ik denk dat ik genoeg artikels gelezen heb om de hugomatic te begrijpen ik zal hem straks eens uitproberen ik wacht nog gewoon op de mail met de code, ik denk dat ik nog vier dagen moet wachten dan is het twee weken. In Belgie is het debateren van investeringen toegestaan, ik denk eerder zo: Ik beleg ook vanaf rond de 10k in goud in de lange termijn omdat ik geloof dat de geopolitiek onstabiel zal blijven in de lange termijn en ik daar winst in zie. Dus ik denk niet dat ik een heel erg dynamisch profiel heb zoals sommige mensen hier, die bv veel in de tech-sector investeren wat ik als een risicovolle positie zie.

LikeLike

Dag Marc,

Bij het lezen van een aantal reacties heb ik de volgende vraag:

“Wat is een goed moment om te switchen tussen fondsen en waar letten jullie dan op?

LikeLike

Ik wissel meestal niet in 1 beweging tussen 2 fondsen.

Ik werk met mijn cashvoorraad om bij te kopen. Als die aan ’t opraken is of als ik aan mijn limietbedrag kom, dan ga ik kijken om te verkopen om de reserve zo aan te vullen. De minst presterende worden dan geviseerd.

Natuurlijk grijp ik onmiddellijk in als ik ergens een mediaan naar 0 zie zakken. Maar als de voorraad groot genoeg is, dan is bijvoorbeeld 6% nog steeds meer dan het resultaat op een spaarrekening…

LikeGeliked door 1 persoon

Excel alles netjes bijhouden.Dat is de kunst, inderdaad, genoeg tijd nemen om een positie rustig te bekijken, niet zomaar uitstappen. Als ik twee percent krijg dan kan ik ook een spaar rekening gebruiken! Dan stap je uit. Als je dit rustig kan doen, dan weet je dat je goed bezig bent. Als je constant aan het verkopen bent en kopen, dan ben je niet goed bezig! Als er een crash komt, en je hebt veel verlies, meestal is het beter om dan uit te zitten (wachten op correctie naar boven) en niet verkopen met verlies. Buy en hold (vijf jaar plus) zal je zoiezo een positie hebben die je moet` uitzitten` maar als je spreid maakt dat niet uit. Winst na één jaar pakken kan ook slim zijn maar dit is niet altijd mogelijk. (fondsen zijn *eigenlijk* geen korte termijn belegging) Als ik merk dat ik te nerveus ben (komt voor paar keer in een jaar hoor), dan ga ik wel op restaurant en doe ik het op, dan beleg ik niet.

LikeLike

Enkele fondsen uit “Mijn Portefeuille” baren me toch zorgen.

Alle drie hebben ze een mooie MED1L120 terwijl hun Y1 zeer laag is.

Je zou denken “spread”, maar ik vraag me af of er iets aan de hand is met die fondsen,

te meer dat ik dit jaar al regelmatig bijgekocht heb en door die verliezen niet meer

durf bij te kopen, vooral dan het derde fonds.

De 3 fondsen zijn: LU0918140210 , LU0270904781 , LU1829329819

T.Row us sm cies TRK € MED1L120=10,4 en Y1 latest year= -3,9

Security PIF Kap € MED1L120= 8,9 en Y1 latest year= -4

Pan Eur Sm cies CTIF K € MED1L120= 4,5 en Y1 latest year= -8,9

LikeLike

Eén ding mag je nooit doen en dat is je keuzes laten afhangen van geannualiseerde rendementen. Dat is denken op korte termijn, terwijl beleggen iets op lange termijn is. Begin januari 2024 komt de volgende update van de screening en zullen we alle fondsen onder de loep leggen. Niet dat de keuzes dan gemakkelijk zijn want soms kan je gewoonweg geen betere alternatieven vinden in dezelfde risico klasse.

LikeGeliked door 1 persoon

Je kan gelijk hebben maar die gecumuleerde meerwaarde is ook o zo misleidend en dikwijls onvergelijkbaar.

Ik kijk meer en meer naar de geannualiseerde rendementen van periodes van 3 en 5 jaar. Alhoewel de medianen van jaarlijkse rendementen ook vrij stabiel zijn en van die medianen bekijk ik dan ook nog een keer de evolutie. Daarom nog geen spijt dat ik enkele dagen geleden dat laatste fonds heb bijgekocht.

LikeLike

Als je de grafieken bekijkt van zowel de Amerikaanse beurzen als van de Europese beurzen dan zie je daar overal een duik tijdens de laatste maanden. Als je dan een fonds hebt van Small Cies dan kan die duik nog wat uitvergroot worden.

Ik zou eerder opletten met Europa dan met Amerika.

LikeLike

Er blijkt veel overtuiging uit het artikel “Wat denk jij ervan ?” Ik ben al een tijdje aanhanger vh dynamische concept en gebruik ook de nieuwe HugoMatic tool. Knap allemaal, ik had het 30 jaar geleden moeten weten. Ik las nu alle reacties op dit artikel. 2 bedenkingen daarbij:

1. Mogen we erop vertrouwen dat jullie de gogi spreads en stops periodiek zullen blijven uitgeven ? Het kan best makkelijk zijn om de NIWs zelf op te zoeken, maar ik ga daar om de 14 dagen geen tijd in stoppen. Dit was/is een systeem dat niet zoveel beheer vergde en ik hoop dat het verder gezet wordt. U mag van mij gerust de lijst fondsen drastisch reduceren tot de interessantste.

2. Waar parkeer je cash in afwachting van een spread vd Gogi Invers van een volatiel, performant fonds ? Het spaarboekje krijgt vanaf een zeker bedrag roerende voorheffing te verduren. Ik weet niet of absolute return fondsen aandacht verdienen. Er bestaan ook massa’s trackers. Je kan aanvoeren dat het niet zo’n belang heeft, tov de opbrengst, éénmaal je in een performant fonds gestapt bent. Maar ik heb in de tussentijd toch liever wat opbrengst dan geen, in een laag-risico waakstand die best lang kan duren.

Met dank, Jan Beleg

LikeLike

1. Voor dit punt verwijs ik naar mijn collega Carl, maar ik ben er bijna zeker van dat hij dat nog wel een tijd gaat verder zetten. Hij is wat jonger dan ik… Het is misschien een goed tip om in dat bestand eens een opkuis te houden.

2. Ik ben niet zo vermogend dat ik voldoende geld op een spaarrekening kan zetten waar dan RV wordt op ingehouden. Bovendien probeer ik te verkopen op “hoogtepunten” zodat “blijven zitten” mij meer geld zou gekost hebben omdat de NIW daalt. En dan kunnen instappen als de hausse start, brengt zoveel meer op zodat eventuele minwaarden snel worden weggewerkt.

Een voorbeeldje: ik heb begin 2022 wel wat verkocht. Als je daar nu een grafiek op na slaat, dan ga je zien dat de meeste fondsen en indexen een duik hebben gemaakt en pas de laatste dagen weer op hun niveau van 2022 terecht zijn gekomen. Een spaarrekening was dus echt een alternatief.

LikeLike

Dag Marc,

Dankjewel. Ik begrijp je best. Laat ik het anders vragen, bvb. voor wie de opportuniteiten gemist heeft, of, voor wie als onderdeel van voorzichtig beleggingsbeleid, toch met een grote cashbuffer zit. Of, wie een erfenis of schenking kreeg. En het is niet het moment om in te stappen, misschien voor lange tijd niet. Waar stopt hij dan tijdelijk zijn cash in ? Ik weet van een private banker dat zo’n bankiers niet “wachten” met beleggen als hun klant een nieuw vermogen aanbrengt. Het is blijkbaar altijd het moment om te beleggen. Dat is niet jouw/jullie stelling, en inmiddels ook de mijne niet. Ik ben niet genoeg thuis in de financiële wereld. Heb je concrete ideeën om cash te parkeren buiten het spaarboekje, zodat het toch nog wat opbrengt ? Ik denk bvb aan trackers omdat hun kostenstructuur laag is en je er ook snel weer uit kan. Maar welke kies je dan concreet ?

Ik zeg maar wat: top-trackers dus als spaarboekvervanger, naast de top-dynamische fondsen.

Beste dank,

Jan

LikeLike

Tot een jaar of drie vier geleden was het antwoord op deze vraag gemakkelijk: koop wat obligaties, die stijgen toch altijd. Als de aandelen daalden, stegen ze nog meer.

Vandaag is het veel moeilijker: ook obligaties kunnen verliezen optekenen. Aangekocht op 1 01 2022 zou je met een heel bekende tracker (IWDA) op 1 11 2023 een verlies opgelopen hebben van meer dan 10%… Alhoewel je die trackers zeer snel kan verkopen, dien je toch ook wel rekening te houden met de afwikkeling die enkele dagen kan belopen. Tot zolang ga je het bericht krijgen dat je cashvoorraad onvoldoende is.

Vermits ik niet over die sommen beschik, ben ik nooit bezig geweest om daar een oplossing voor te zoeken.

Eén van onze lezers misschien ?

LikeGeliked door 1 persoon

naar mijn mening een middelhoog vermogen kan in principe op de index de SPY500 ticker SPY , op 20, 30 j. als je een fonds wilt kopen dan kan u de positie aangaan dmv een paar stukken van de spy te verkopen en dit dan op een spaarboekje of termijnrekening te zetten en vandaar u fondsen kopen. als er nog overschot is koop een paar kilo goud u zal rap zonder overschot zitten. ingeval van een hoog vermogen dan bent u beter af als u ook nog wat extra vastgoed koopt. u kan ook een zeer groot vermogen relatief veiligstellen dmv het te laten beheren door een grootbank hun team (denk aan ..vanaf 10 mil) echter in zulk geval zou ik er ook een advocaat bij halen.mvg

LikeLike

Deze tips ga ik zeker niet opvolgen.

Ik kreeg deze week nog een kennis op bezoek die kwam vragen of ik zijn beleggingen wou beheren. Zit bij zo’n team van een grote (de grootste in BE) en heeft alleen rode cijfers.

LikeLike

Ik geloof u. Ik zou het ook niet doen voor het hele bedrag ik zou het meeste op de spy zetten en goud en vastgoed, maar daarvoor moet je durven beleggen. Ik zou een kleiner deel uit handen geven.Wat wil je als je niet zelf wilt beleggen dan ga je snel naar de bank voor vermogensbeheer, die gaan ook heus niet alles verliezen. Voor grotere bedragen zijn er ook private hedging funds, het zijn niet allemaal amateurs,sommige hedging funds hebben goed management, via bekwame ceos. Als je veel research doet eventueel met een advocaat kan je leven van de rente. Ik ga de bank sector niet helemaal in de grond boren.

Persoonlijk zou ik het ook niet uit handen geven ik zou het op de index zetten en in vastgoed, en van een huis kopen zal je niet veel rijker worden maar je bent veilig,en deze kan je ook verhuren!

LikeLike

Je kan jouw cash op een kortlopende termijnrekening plaatsen. Er zijn termijnrekeningen met looptijden vanaf 2 weken en deze rekeningen brengen meer op dan de basisinterest op de meeste spaarrekeningen. Bijvb bij Belfius: vanaf 2.53% bruto op 2 weken tot 3.10% bruto op 9 maanden.

LikeLike

Aan Jan BEleg, Misschien bedoel je iets in deze aard ?

https://markets.ft.com/data/etfs/tearsheet/summary?s=ERNA:LSE:USD

LikeLike

Bekijk die rendementen eens op 5 jaar: een spaarboekje doet beter.

Wachten op het goede moment, brengt dikwijls meer op dan absoluut belegd willen zijn. Er zijn er maar weinigen die dat willen begrijpen. En al zeker de verkopers niet want die willen zo snel mogelijk hun commissie.

LikeLike

Deze is short gaan! Dat vind ik pas riskant! Ik ben daar bang van. *laughin out loud* Ik weet dat vele mensen dit aandurven maar, ik doe het nooit. Mensen met veel kapitaal werken met private holdings. Nu ben ik er echt vandoor want ik spendeer teveel tijd blogs te lezen en moet me op mijn werk focussen! Doei!

LikeLike

Nee, dit gaat over kortetermijncertificaten via een fonds, is idd niks om 5 jaar bij te houden, maar wie begin jaren 90 reeds belegger was, zal het wel snappen. Toen was er een periode dat deze 9% (Shortfund) opbrachten tov spaarboekje toen 4,25%.

Dus chrysanth eerst aandachtig lezen vooraleer je conclusies trekt, maar je bent precies nogal druk, druk.

Bij vastgoed heb je ook kosten, elk jaar onroerende voorheffing en moet geluk hebben met uw huurders dat ze uw kot niet afbreken.

Geef eens vb van hedge funds en private holdings die mooie returns maken ?

LikeLike

Ook vastgoedfondsen brengen weinig op: in feite zijn dat immers louter obligatiefondsen. Niks meer en niks minder.

LikeLike

ik had mijn fout al ingezien. je kan niet een expert overal zijn. ik concentreer mij vooral op accumulerende stocks en goud

ik ben van een generatie die eigenlijk het wordpress systeem vele jaren geleden al heeft afgekeurd, de meeste van ons gebruiken wordpress al lang niet meer. Deze blog is leuk daarom lees ik hem maar het wordpress systeem is dat niet.

omdat je u commentaar niet kan editen of verwijderen, dat vinden wij niet leuk. ik heb het inderdaad druk,met mijn bruiloft. ik heb het meeste vertrouwen in de SPY500, en daar durf ik wel *wat* op de lange termijn, meer dan mijn andere posities. mvg

LikeLike

deze etf blijkt een bond te zijn , geen short positie, echter ik vind dat bonds niet veel opbrengen deze dagen

LikeLike