Ik las in een krantenartikel dat je dient te beleggen in Chinese bedrijven waarop Trump geen vat heeft. Nieuwsgierig zoals ik ben, ben ik dat gaan controleren.

Vooreerst gaan we terplaatse kijken:

Die Shangai Stock Exchange (zeg maar de Chinese beurs) heeft 2 varianten: Shangai A en Shangai B. Variant B was lange tijd de enige manier voor buitenlanders (niet-Chinezen) om te beleggen in Chinese ondernemingen (met een notering in USD). Enkele internationale bedrijven (Tencent, Alibaba,…) hadden ook een notering op de Amerikaanse beurs. Sinds kort kunnen wij ook via Hongkong rechtstreeks aandelen van Chinese bedrijven kopen van de Shangai Stock Exchange A met een notering in de Chinese Renminbi.

Waarom zouden we die (grote) stap zetten ?

De fondsbeheerder, van zo’n fonds in A-aandelen, spreekt natuurlijk voor zijn eigen winkel om jou te overhalen jouw spaargeld aan hem toe te vertrouwen.

Hij stipt aan dat China een sterke economische groei kent.

De A-bedrijven halen slechts een minimaal deel van hun omzet uit de VS en zouden alzo minder problemen hebben met de handelsoorlog.

Er zullen steeds meer A-aandelen opgenomen worden in de MSCI-indexen zodat uitgevers van trackers ze zullen moeten aankopen.

Volgens de fondsmanager zouden die aandelen ook weinig correlatie vertonen met andere aandelenmarkten. De groei van de bedrijven zou aangedreven worden door de binnenlandse consumptie die aangestuurd wordt door maatregelen van de Chinese overheid: renteverlagingen, infrastructuurwerken, verhoging van de liquiditeit,…

Onderzoeksjournalistiek:

De auteur van het artikel blinkt uit door zijn onderzoek want hij neemt de stellingen van de fondsenbeheerders gewoon (waarschijnlijk) letterlijk over.

Dan verwordt zo’n artikel eigenlijk tot publiciteit zonder meerwaarde voor de belegger. De journalist kan of mag zijn infokanalen niet controleren en al zeker niet tegenspreken want dan is de kans groot dat zijn krant geen betalende publiciteit mag afdrukken. En… daar leeft die krant blijkbaar van.

Dan controleren wij die zaak zelf:

Gegevens over ondernemingen:

Namen noemen heeft weinig zin want zoals er in de VS erg grote ondernemingen zijn die in Europa amper bekend zijn, is dat ook zo op de (immense) Chinese binnenlandse markt. Het is zelfs moeilijk om ze zelf op te zoeken want men komt op Chinese websites en ik ken wel een aantal talen, maar zeker geen Chinees.

Dan de index van de Shangai A en B:

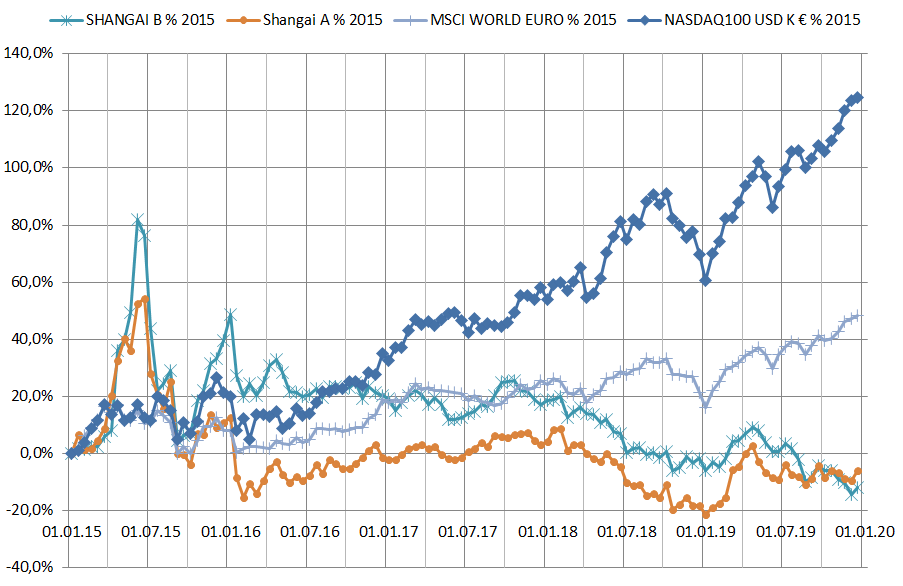

Eerst een grafiek van de laatste 10 jaar:

Waar is dat feestje rendement ? Daarna een grafiek over de laatste 5 jaar:

Zelfde opmerking. Tot slot een grafiek over 2019:

Er was inderdaad, zoals in het artikel vermeld, een fikse stijging in 2019, maar dan wel enkel in het eerste deel van het jaar. Op een moment dan Xi en Trump nader tot mekaar leken te komen. Vermits er de laatste dagen weer sprake is van enige oplossing lijkt 2020 misschien iets voor de durvers ? Maar let op, want er werd gezegd dat de Shangai Stock Exchange A weinig correlatie heeft met andere aandelenmarkten… en zeker niet met Trump ?

Nu kan je weer komen aandraven dat cijfers uit het verleden weinig vertellen over de toekomstige resultaten. Ik zou je dan echter durven vragen of jij echt gelooft dat een index die amper stijgingen toont plotseling rendementen gaat kunnen voorleggen waarvan je zegt: “die moet ik ook in portefeuille hebben.” En die sterke groei van de vorige jaren ?

Chinafondsen:

Dan een aantal screeningresultaten van een aantal fondsen met China als onderliggende. Ik wou gaan opzoeken of die beleggen in A of B, maar met dat speurwerk ben ik gestopt. Bovendien hetgeen niet is, kan altijd komen…

Ik kan niet alle fondsen uitfilteren met Chinese aandelen in hun portefeuille. Daarom heb ik in mijn databestand gefilterd op fondsen die “China” in hun naam vermelden of die duidelijk geklasseerd worden als fondsen die (alleen) beleggen in China.

Op 2 plaatsen kan je duidelijk merken dat deze fondsen geen optie zijn voor spaarders/beleggers met een defensief beleggingsprofiel: zie zowel het percentage positieve resultaten als de kolom met onze Risk-factor.

Door die hoge Risk-factor krijg je erg povere beoordelingen MP Qbis.

Daar deze fondsen erg volatiel zijn, ligt het voor de hand dat het instapmoment erg belangrijk is. De GOGIscore raadplegen wordt alzo een aanrader: al in de eerste week van 2020 een update publiceren gaat niet lukken: daarvoor is die periode te kort.

Afsluiter:

Op het moment dat Shangai A echt tot de mogelijkheden ging behoren, had ik de kans een infovergadering te volgen over deze beurs. Ik vergeet daarbij de woorden niet van die specialist: “Hou er altijd rekening mee dat China een land is met een centraal gestuurde economie. De regering zal er altijd alles aan doen om te vermijden dat vreemdelingen snel poen komen pakken op de Chinese beurs en weer snel pogen te verdwijnen. Een onverwachte ingreep van de overheid behoort altijd tot de mogelijkheden.

Ik ben snel ook even de GOGIscore van 16/12/2019 gaan controleren en merk daar allemaal STOPsignalen. Misschien al iets voor 2020 ?

Wel, zoals de meester het reeds herhaaldelijk gezegd heeft… Instappen doe je als iets laag staat. En dat lijkt hier zo. Die China fondsen kunnen potentieel in zich hebben, omdat China, binnen pakweg 10 jaar, nog een ganse stap verder zal staan dan nu (en dan druk ik me voorzichtig uit…). Natuurlijk zullen er ook dipjes zijn, zoals handelsakkoorden, immobiliën zeepbel, HongKong conflict, overheidsinmenging… maar het groeipotentieel (vliegtuigindustrie, technologie en ruimtevaart, mobiliteit, communicatie, AI,..) en de markt is er zeker. Gelukkig houdt de GOGI score ons met de voeten op de grond. Interessant om verder op te volgen…

LikeLike

Ik schrok eigenlijk als ik die indexen bekeek: China heeft toch benijdenswaardige groeicijfers getoond de laatste jaren, maar dat krijgt in die indexen geen weerklank, integendeel zelfs.

Hier lijken de fondsmanagers wel degelijk hun nut te hebben want verschillende van die fondsen geven een mediaan van om en bij 10% per jaar. Als je niet allergisch bent voor volatiliteit…

LikeLike

De laatste tijd zijn de berichten over de Chinese aandelen heel dubbel. De ene zegt er vol voor gaan, de andere raadt aan om terughoudend te zijn. India zou tegenwoordig een betere keuze zijn, alhoewel volgens de laatste Trends het daar ook serieus aan het slabakken is.

Onlangs was ik op een lezing van Stefan Duchateau, en hij gaf het volgende mee : China for the next 10 years, India forever.

Zelf heb ik momenteel niet de intentie om in Chinese aandelen te gaan beleggen. De fondsbeheerders van mijn wereldfondsen moeten die keuze maar maken.

LikeLike

De handelsoorlog tussen China en de VS gaat meer over het machtsoverwicht dan wel over het kopen en verkopen. De info die ik daarover krijg, oen mij voor de toekomst eerder tippen op China, dan op de VS. De status quo met de afschermingsbeslissingen van Trump gaat de Chinezen niet tegenhouden. Met hun meerjaarplanningen en het sturen van de consumptie weten die waar ze naartoe willen.

Maar het blijft risicovol om alles op één paard in te zetten; hoe groot of hoe sterk dat paard ook is.

Ik blijf alzo ook voor wereldfondsen.

LikeLike