Het is natuurlijk niet zo abnormaal dat ik als gepensioneerde meer en meer gepensioneerde mensen tegen het lijf loop. Soort zoekt soort !

De laatste tijd komt daarbij het onderwerp “Pensioen” met de regelmaat van een klok aan bod. Heel dikwijls valt dan daar de opmerking of vaststelling dat men met een doorsnee werknemerspensioen kan leven of overleven maar dat daarmee ook alles gezegd is.

Om eens lekker te gaan eten, een uitstapje of een reisje te maken of een leuk of amusant dingetje te kopen, is men echter op zijn/haar spaargeld aangewezen. Heb je dat niet, dan wordt het braafjes overleven. Gaat men dan nog wat aan de indexen morrelen, dan wordt misschien zelfs dat een probleem.

Heel wat zelfstandigen koesteren de droom om op pensioensleeftijd voor hun zaak een overnemer te vinden. Het duidelijkste bewijs dat die droom niet altijd uitkomt, zie je overal om je heen in de winkelstraten: vele winkelpanden staan leeg (te wachten op die overnemer die niet opdaagt – het appeltje voor de dorst wil niet rijp worden).

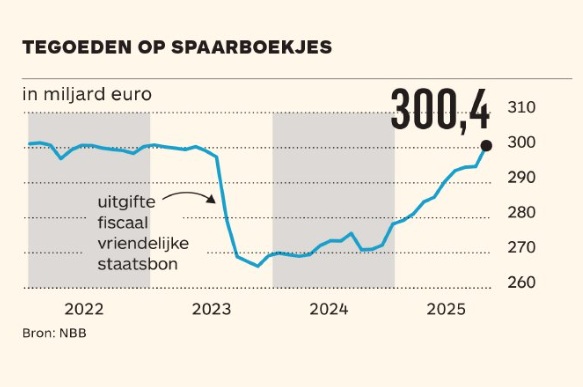

Ook als je regelmatig de kranten leest, zie je dat velen het nog altijd niet snappen want op gewone spaarboekjes die amper rendement leveren, staat er ondertussen weer meer dan €300.000.000.000,- (drie honderdduizend miljoen ligt daar te slapen)

Het mediaan spaarbedrag van de Belgen is zowat €14.000,-. Mediaan wil zeggen dat de helft van de spaarders meer heeft, maar dat de andere helft minder heeft. Aan welke kant zit jij ?

Neem het gemiddelde per spaarboekje dan komt men uit op iets meer dan €39.000,-.

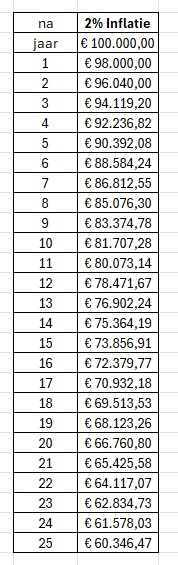

Dat men met die bedragen best niet al te oud wordt, toont de afbeelding hiernaast. Het bedrag dat men op 65 heeft, is op 25 jaar (rond zijn/haar 90ste) door de inflatie in koopwaarde nog maar de helft waard. Een “gelukkige oude dag” wordt misschien eerder scharrelen.

Dan moet men zeker niet al te veel van die rekening afhalen of hopelijk niet ziek worden of men kan niet meer spreken van wegsmelten want het wordt dan eerder verdwijnen.

Let op voor de kosten van een bejaardentehuis of rusthuis want daar wordt het elk jaar duurder. De spaarboekjes van je kinderen zouden in ’t zicht kunnen komen…

Daarom lijkt het zeker verstandig om zo snel als mogelijk te starten met het laten groeien van dat appeltje voor de dorst.

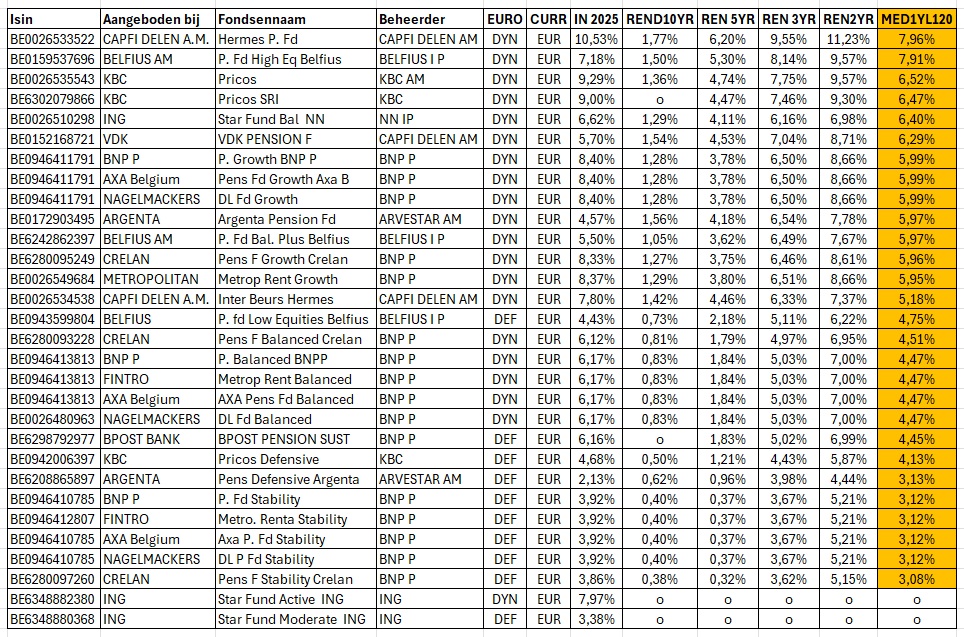

Het meest voor de hand liggend, is dan misschien Pensioensparen. Om dat systeem te kunnen vergelijken moet ik u 2 lijsten aanbieden.

1 Een lijst die u het rendement tonen over een langere periode: MED1YL120 het mediaan jaarlijks rendement van de laatste 5 jaar:

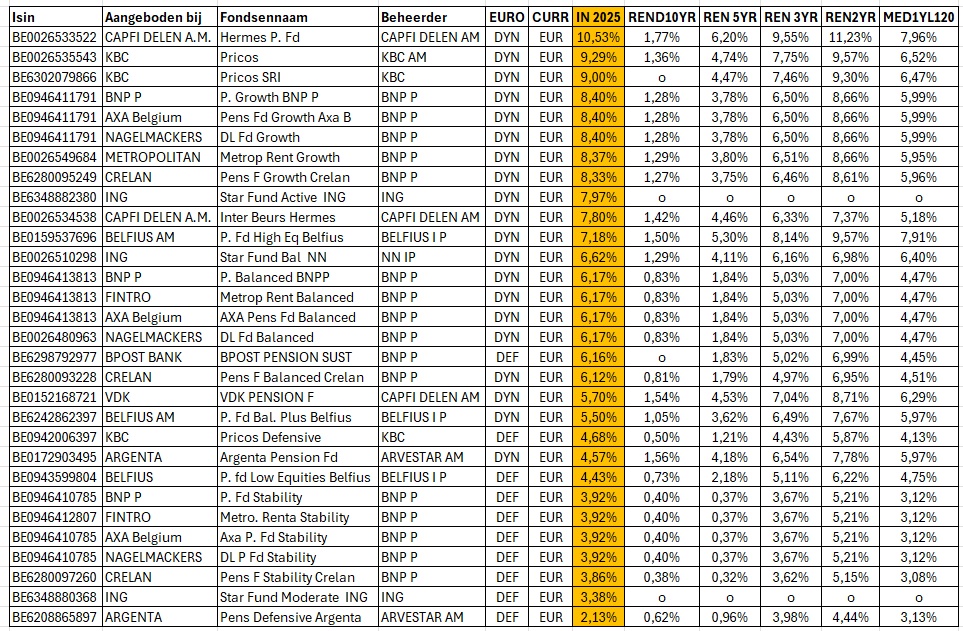

2 Een lijst die het rendement geeft van 2025 (01 01 tot 01 12) omdat er in het midden van vorig jaar enkele nieuwe zijn bijgekomen zodat ik daar geen vergelijkbare MED1YL120 kan tonen.

Omdat pensioensparen eerder een defensieve belegging is (defensief is altijd lager rendement) zou ik u wel aanraden om de belastingswinst (30% van het gespaarde bedrag) vanaf het tweede jaar in een erg dynamisch fonds of ETF (tracker) te stoppen om je rendement een extra boost te geven. In het artikel over de Toppers kan je in de lijst van meer dan 15% zeker zo’n dynamisch fonds vinden.

Meer dan die 30% is natuurlijk altijd beter…

Hopelijk ook voor jou een aangenaam, amusant en rustig pensioen zonder geldzorgen gewenst !

De “defensieve” pensioenfondsen kunnen mijn inziens met moeite de inflatie bijhouden . Daarom volledig akkoord met een gedeelte te investeren liefst vanaf het begin en gespreid instappen in dynamische fondsen (aandelen) of ETF’s waarbij de wereldwijde spreiding belangijk is.

Afhankelijk hoeveel jaren er blijven tot het pensioen kan je daar een bijkomend appeltje voor de dorst mee sparen dat waarschijnlijk groter wordt dan het potje pensioensparen als je de dicipline van gespreid en regelmatig instappen volhoudt.

Na het pensioen wordt het dan “gespreid uitstappen” en genieten 🙂

LikeLike

Het pensioensparen in Belgie kan je zelfs niet ééns een appeltje voor de dorst noemen. Ook al herbeleg je,je belastingsvoordeel. Een besje voor de dorst zou hier een betere uitdrukking voor zijn. En dan nog ééntje die half opgedroogd is….

Onze zuiderburen Frankrijk hebben een meer realistisch systeem om voor je oude dag fiscaal vriendelijk te sparen nl : PEA (plan d’epargne)

Waar je tot 150000 euro (inbreng) in aandelen en/of fondsen kunt sparen. Het moet wel om Europese aandelen gaan of fondsen waarvan min 75% in Europa wordt geinvesteerd. Zonder nu verder in detail te treden,gewoon om te zeggen dat je met dergelijke sommen wel over een appeltje tegen de dorst beschikt,en een mooie aanvulling op je pensioen kan hebben en dit vele jaren lang. En voor beleggers ,als ons, een natte droom om je eigen keuze’s te maken binnen je pensioenspaarplan . Ook al moet je,je beperken tot Europa.

LikeLike

Ik heb een hele tijd gewerkt voor een firma met een Franse hoofdzetel. Daar hebben we ooit een vergelijking gemaakt met enkele Belgen en enkele Fransen. Je kan niet 1 element vergelijken is toen gebleken. Je moet heel breed gaan en vele elementen bij mekaar brengen. Daaruit is toen gebleken dat Fransen van hun loon netto meer overhouden maar dat de indirecte (consumptie) belastingen met die “overschot” gaan lopen. Dwz in Frankrijk zuinig leven laat je toe om meer te sparen.

Die vergelijking is ondertussen wel bijna 15 jaar geleden. De toestand nu weet ik niet.

LikeLike

Ook interressant om eens uit de doeken te doen is de zgn. “4% regel” die ondertussn een meer 3.7% regel is geworden.

O.a. op M* kan je daar verschillende tabellen vinden die weergeven hoeveel je eindkapitaal moet bedragen en hoe je dat in principe in een bvb 50/50 portefeuille 30 jaar lang kan laten meegaan, al dan niet met kapitaalverlies op het einde.

Je kan dan verschillene parameters aanpassen en zien hoe lang je “extra” pensioen zal meegaan.

Misschien een topic voor Mijnportefeuille ?

LikeLike