Als je als belegger een beetje de media volgt, dan heb je zeker al gehoord over FIRE. Een groep jonge mensen die overal komen verkondigen dat je mits de juiste beleggingen kan toetreden tot de FIRE-community waarbij FIRE staat voor Financial Independent, Retire Early of in onze taal Financieel Onafhankelijk en Vroeger op Pensioen of vroeger stoppen met werken.

Wie wil er niet vroeger stoppen met werken en gaan rentenieren ?

Na enkele contacten snoof ik de geur op van piramidesystemen zoals ik er enkele ontdekte tijdens mijn actieve loopbaan. Ik ga geen namen noemen, maar diegenen die in die val trapten, zullen mij wel begrijpen.

Met dat piramidesysteem bedoel ik dat je zelf een aantal (zoveel mogelijk) verkopers gaat zoeken die een deel van hun inkomsten aan jou afstaan en die op hun beurt opnieuw verkopers gaan zoeken en… De top van de piramide verdient geld als slijk.

We gaan eerst rekenen zodat er veel duidelijk gaat worden en we verder in dit artikel naar die berekeningen kunnen terugwijzen.

Tijdens infomomenten over beleggen heb ik al dikwijls gesteld dat je niet rijk wordt door te beleggen, want je moet al rijk zijn om een wezenlijke opbrengst te hebben.

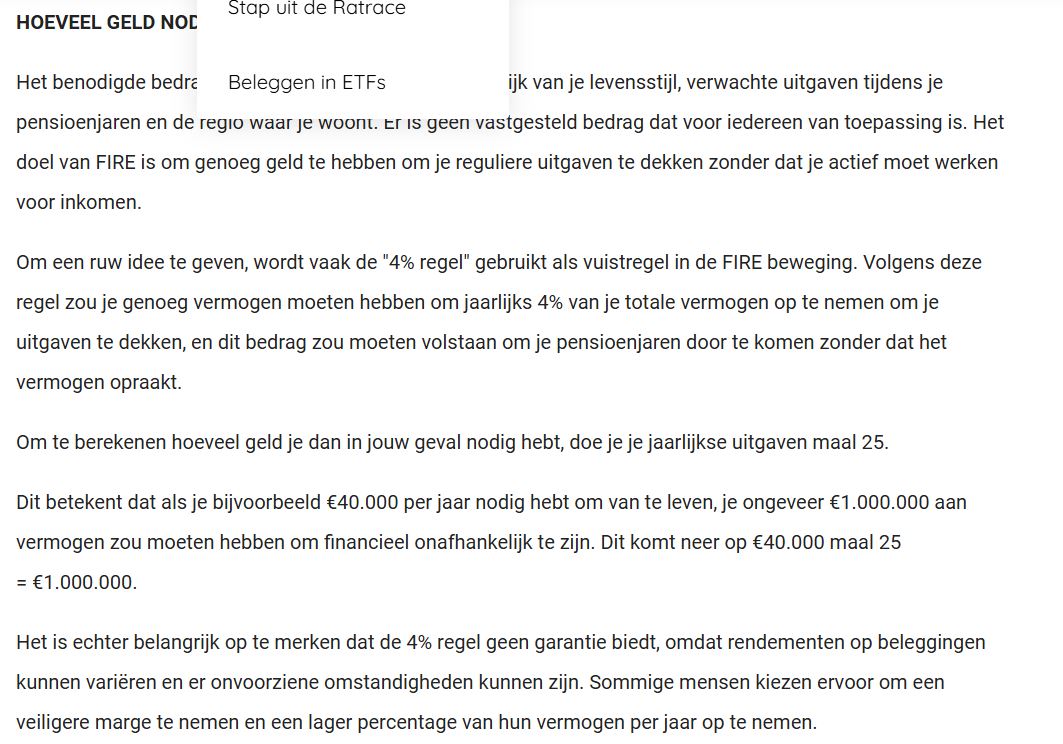

Ik vond terug op de site van FIRE dat je eerst moet berekenen hoeveel je nodig hebt om financieel onafhankelijk te zijn: als je €3.000,- per maand wil ontvangen of €36.000,- per jaar dan heb volgens de regel van 4% (en die is overal zowat aanvaard) een belegbaar kapitaal nodig van zo’n €750.000,- (36.000 : 4%)

Als je nu €100,- per maand spaart en daarmee een rendement haalt van 8% per jaar dan heb je na 25 jaar zowat €150.000,- Daarmee kom je niet ver… nochtans is dat voor velen al een uitdaging, denk maar aan pensioensparen.

Spaar je €1.000,- per maand (aan 8% jaarlijks) dan moet je dat ruim 22 jaar (twee en twintig) volhouden om aan die €750.000,- te geraken. Na 25 jaar bereik je €1.000.000,- Aan die cijfers kan je zien dat op termijn dat geld voor jou begint te werken… De vraag is: kan je dat 22 jaar volhouden want elke maand niet gespaard, maakt de termijn langer.

Maak je geen illusies door wat meer “opzij” te leggen: met €2.000,- per maand aan 8% heb je 18 jaar nodig om €1.000.000 te bereiken.

Snap je nu de uitdrukking dat je eerste miljoen het moeilijkste is, de andere volgen vanzelf.

In feite zeggen deze cijfers alles. Zelfs al start je niet meer vanaf nul, dan ga je toch zo’n 10 à 15 jaar ELKE MAAND €1.000,- opzij moeten leggen. Mijn ervaring heeft me geleerd dat dat voor velen een quasi onmogelijke opdracht is. En diegenen uit de groep voor wie het een fluitje van een cent is, behoren volgens mij niet tot de doelgroep van FIRE.

En dan de mensen die FIRE promoten:

Daarmee heb ik het dan weer moeilijk want die vertellen niet de hele waarheid en ik zie daar vele gelijkenissen met de “piramide-verkoopsploegen” van vroeger.

Dat ze het goed kunnen uitleggen, staat wel als een paal boven water. Maar zo ken ik er nog.

Ze komen geen beleggingen aan de man brengen want daarvoor hebben ze

waarschijnlijk niet de kennis en ook niet de erkenning van de FSMA. Als ze 3 à 4 jaar geleden geintroduceerd werden in de FIRE-community dan moeten zij nu niet komen praten over eigen ervaring want die zal, na zo’n korte periode, maar pover uitvallen.

Hun enige ervaring is waarschijnlijk dat ze zelf ondervonden hebben dat die spaaropdracht gemakkelijk kan uitgelegd worden, maar dat het niet zo makkelijk is om ze echt tot een goed einde te brengen. Alzo gaan ze proberen dat spaarplan uit te voeren met geld van anderen: jouw geld.

Ze vertellen in “masterclasses” regelmatig dat ze uit de “rat race” willen stappen maar gaan dan plotseling van de ene “masterclass” naar de andere opleiding hollen om hun erg dure opleidingsmodules “verkocht” te krijgen. Proberen zij zo hun spaardoel te bereiken

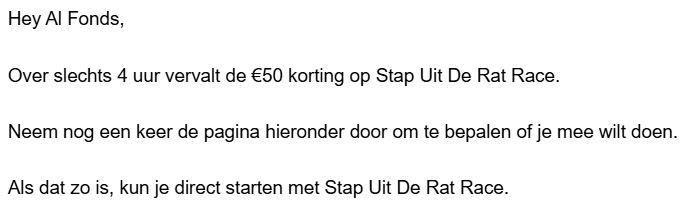

met het geld van hun “volgers”? Eens je contact hebt opgenomen, wordt je als het ware bijna gestalkt. Soms tot 4 berichten op 1 dag zoals je hiernaast kan zien op een kopie van de inhoud van mijn mailbox (rechts). Het aandringen houdt niet op.

Ze gebruiken de moderne media op alle mogelijke manieren. Omdat ze zoals menig finfluencer daar veel volgers hebben, slagen ze zelfs om op TV te komen en ze schuimen zelfs culturele instellingen af om nieuwe contacten te kunnen leggen. Dat je zonder werken toch rijkelijk zou kunnen leven, trekt natuurlijk een massa gelukszoekers aan. Makkelijke prooien om abonnementen op hun “opleidingsmodules” aan de man of de vrouw te brengen.

Je kan stellen dat het een positief gegeven is dat ze mensen aan het beleggen willen krijgen. Dat de “cursussen” of “masterclasses” echter wel duur zijn, kan je moeilijk tegenspreken. Voor dezelfde prijs kan je vele goede boeken over beleggen aanschaffen of je vragen hier in onze vragenbaak stellen en dan krijg je daar gratis antwoord op zonder dat wij je naar een bank of broker doorverwijzen. Het lijkt me echter dat de promotors snel rijk willen worden met jouw centen.

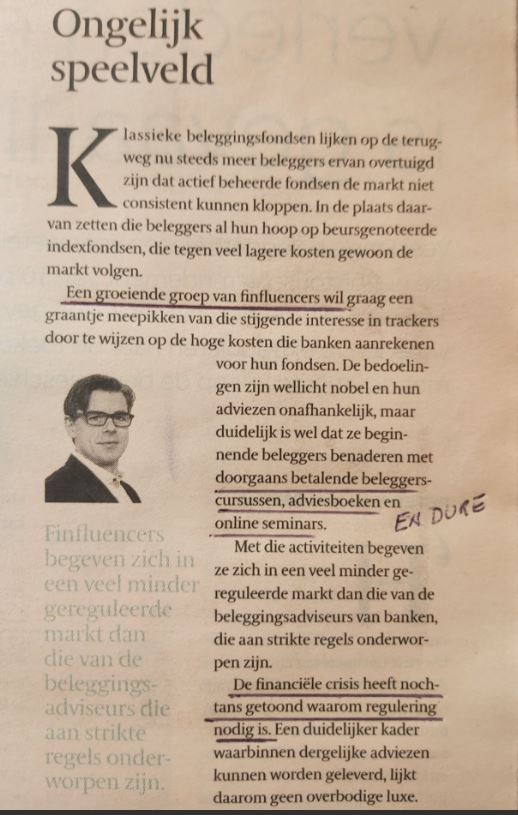

Ook in de krant de Tijd begint men zich vragen te stellen over deze finfluencers en daar merkt men op dat deze er de kantjes aflopen omdat zij zich niet houden aan de opgestelde regels die de kleine belegger zouden moeten beschermen. Als je deze groep van “raadgevers” volgt, dan heb je die bescherming alzo helemaal niet en loop je de kans dat je mogelijk als gedupeerde achterblijft.

Bovendien dragen de euro’s die je daaraan uitgeeft, niet onmiddellijk bij tot jouw financiële zelfstandigheid. Of ga jij ook starten met het geven van “masterclasses” of het verkopen van “Investor-packages” ? Ik vrees weer een soort van piramide-verkoopsysteem…

Ik had vroeger een collega wiens motto was: “stel niet uit tot morgen, wat je vandaag door iemand anders kunt laten doen.”

Hoe snel rijk worden? Koop online mijn boek! Ik koop het boek en er staat één zin in: doe zoals ik ^_^

LikeLike

Als het de bedoeling is ons daarmee te viseren dan dien je wel het grote verschil op te merken dat wij onze kennis en ervaring volledig belangeloos en volledig gratis delen met diegene die er gebruik van willen maken.

LikeLike