Omdat het heel moeilijk is voor de meesten onder ons om een rendement te bepalen, zijn er heel wat beleggers die zich gelukkig prijzen met een dooie mus. Wie was er allemaal opgetogen als ze zagen dat de tracker op de MSCI World (IWDA) vorig jaar een rendement liet optekenen van +19,54% ?

De vraag die kan gesteld worden: heb jij een rendement behaald van 19,54% ?

Regelmatig vind ik beweringen dat je van die tracker een gemiddeld jaarrendement van zo’n 12% mag verwachten. Te pas en te onpas vind ik die stelling in artikels van professoren van universiteiten of hogescholen die dan vlot worden overgenomen door jouw “adviseurs”. Iedereen blij ! Aan de hand van dat percentage kan je ook zien welke boeken hun inspiratie hebben gevonden in andere boeken want het is een weerkerende fout in vele (af)schrijfsels.

Nog maar enkele dagen geleden kreeg ik op mijn opmerking, dat zijn stelling niet meer opging en dat het nog met moeite gemiddeld 8% per jaar was (en dat met een dalende trend !) als reactie dat ik mij misrekend had of de verkeerde tracker had genomen.

Als onze professoren al moeite hebben om juiste rendementen te bepalen, wat moet dat dan niet zijn met al die anderen ? Ik denk dat heel wat “spaarders” (beleggers die elke maand een stukje IWDA kopen) het geluk hebben dat ze er niet in slagen om het rendement van die belegging over een langere periode te berekenen. Een grote teleurstelling zou anders misschien hun deel zijn.

Ik verklaar mij nader en leg uit:

IWDA liet inderdaad in 2023 een rendement optekenen van 19,54%. Als jouw belegging echter niet op 1 januari 2023 gestart is, dan zal jouw belegging wel een aangroei hebben gekend van bijna 20% of zelfs meer maar dat is nog wel wat anders dan een rendement.

In 2022 liet de IWDA immers een verlies zien van 15,07% ( is -15,07%) . Als je alzo eerst 15,07% verliest en dan op dat resultaat een meerwaarde optekent van 19,54% dan wordt jouw langjarig rendement iets heel anders.

Een voorbeeld: iemand die op 16 januari 2022 een aankoop deed, die had op 16 januari 2024 een jaarlijks rendement van 1,78%. Oei, aaai, verdekke….

We doen er nog een schepje bovenop: iemand die op 16 januari 2021 aangekocht heeft, die had op 16 januari 2024 een gemiddeld jaarlijks rendement van 8,86%. Als je nu denkt dat de heel lange termijn een verschil zou opleveren: een aankoop van 16 januari 2014 (10 jaar) levert een gemiddeld jaarrendement van 9,07% (sorry maar geen 12% per jaar).

Hoe doe ik het ?

Elke halve maand bereken ik het resultaat van het voorbije jaar (DTD). Van al die resultaten bereken ik het mediaan jaarresultaat.

Mediaan resultaat betekent dat de helft van de beleggers met wat geluk of ingestapt op een goed moment een beter resultaat halen. De andere helft blijft onder die mediaan.

Ik bereken de mediaan vanaf de start van het fonds (MED1Y), tijdens de laatste 6 jaar (MED1L120), ook tijdens de laatste 60 maanden (MED1L60), de laatste 36 (MED1L36) en het laatste jaar (MED1L24).

Na heel wat backtestings blijkt de MED1L120 het best bruikbaar en betrouwbaar. De periode is lang genoeg en toch is die mediaan nog volatiel genoeg om vrij snel een mogelijke evolutie te tonen.

Zet men al die MED1L120 na mekaar in grafiekvorm (terug te vinden in de GOGIgraf) dan krijgt men een vrij betrouwbaar zicht op de toekomst: stabiel, of dalend of stijgend. Bij minder lange periodes wordt de mediaan te volatiel of teveel ruis… of te afhankelijk van een specifieke gebeurtenis.

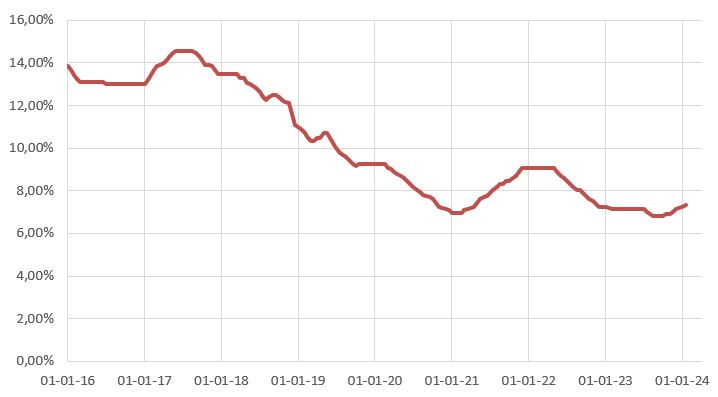

Hier zo’n grafiek met de evolutie van de MED1L120 van de iShares MSCI World:

Toch vrij duidelijk dat de trend dalend is (en geen 12%).

Ik zie maar één enkele manier om op een correcte manier het rendement te berekenen van overigens eender welke belegging die ik doe. Dit gebaseerd op de aankoopdatums en het geïnvesteerde bedrag, eventueel geïnde dividenden. Namelijk gebruik maken van de functie xirr/ir.schema in excel. Laat zo gewenst ook toe om backtesten te doen met allerlei scenario’s, maandelijkse aankoop, enkel aankoop als “spread”, enkel als “gogi-invers”, …

MEDL120 vind ik overigens een uitstekend instrument om fondsen te selecteren, niet om rendementen te berekenen.

LikeLike

Ik ben het met jou volledig eens.

Die MED1L120 kan je wel duidelijk de trend van het gerealiseerde rendement tonen.

LikeLike

Waarom de focus op korte termijn rendementen van 1 jaar? Van aandelen wordt toch steeds gezegd dat het een lange termijn (10 jaar) belegging is.

Hebben jullie al eens de grafieken gemaakt voor 10 jarige periodes? Als ik me niet vergis is er meer dan 40 jaar gegevens van de MSCI world index.

LikeLike

Om zeker te zijn dat we op dezelfde golflengte zitten: elke MED1L120 omvat wel degelijk een periode van 6 jaar. We kijken alzo wel degelijk op lange termijn.

Maar je dient ook een gegeven te hebben dat niet eeuwig de resultaten uit het verleden meesleurt, maar snel genoeg veranderingen naar boven brengt. Anders zou bijvoorbeeld het fonds Carmignac Patrimoine nog steeds als een topfonds getoond worden. En we zouden China blijven promoten alhoewel daar op dit ogenblik het vet van de soep is.

Het zou bovendien kunnen dat die index al 40 jaar bestaat. Echter als je de fondsen en de trackers opzoekt met 20 jaar historiek dan gaat de spoeling erg dun worden.

Ik blijf voorstander van de MED1L120. Als we als voorbeeld de iShares MSCI World nemen dan geeft die als mediaan sinds de start nog altijd 11% alhoewel de MED1L120 (laatste 6 jaar) momenteel 8,1% geeft. Je zou hopen van zo’n 11% te halen terwijl je nog amper 8% kan verwachten.

Er werd hier vanmorgen het fonds Robeco India genoemd: sinds 2020 beginnen de prestaties op iets te lijken. Als we dat zouden beoordelen op 10 jaar dan gaan we nog een hele tijd moeten wachten om dat fonds onder de aandacht te brengen moesten die goede prestaties zich doorzetten.

LikeLike

De grafiek met de evolutie van de MED1L120 vind ik super interessant. Waar kan ik die vinden in de gegevens voor de andere fondsen?

LikeLike

Ik heb deze speciaal gemaakt. Is een onderdeel van de GOGIgraf.

Misschien van een specifiek fonds of tracker ?

LikeLike

Hallo Marc,

in GOGI zie ik maar 1 waarde van MED1L120, dus kan ik jammer genoeg niet zelf zo’n evolutiegrafiek maken gebaseerd op GOGI input.

Het zou mij interesseren om te zien wat QQQ doet bijvoorbeeld. Maar ook andere fondsen of trackers. Wil u hiermee niet lastigvallen liefst.

Met vriendelijke groet,

Gert.

LikeLike

Was IQQQ de bedoeling ?

LikeLike

De Nasdaq eigenlijk.

LikeLike

Goed nieuws. Ik ben op dit ogenblik de data aan ’t invoeren van een India-fonds. De tracker zelf is te “jong”. Als dat gedaan is, zal ik de GOGIgraf van de Nasdaqtracker, een China-ytracker en dat Indiafonds online zetten met een woordje uitleg. Ik vermoed dat je dan nog meer interesse in die MED1L120 zal hebben.

Even geduld…

LikeLike

Super, bedankt!

LikeLike