Ik krijg hoe langer, hoe meer de indruk dat ene De Brouwer gelijk had, toen hij tot deze conclusie kwam in zijn masterthesis over het gebruik van beleggingsprofielen.

Ik wil tegelijkertijd mijn excuses aanbieden aan de aanbieders van pensioensparen want het is niet mijn bedoeling om ze met deze cijfers stokken in de wielen te steken. Zij krijgen al genoeg kritiek en die is niet altijd terecht.

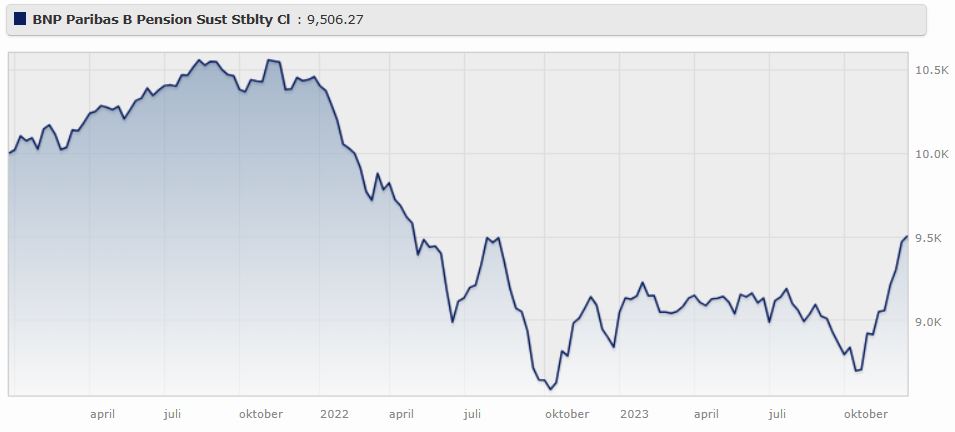

Toen ik de cijfers (afgesloten op 16/12/2023 ) bekeek, viel mij echter iets op. Vooral omdat het allemaal pensioenspaarfondsen betreft, is deze vergelijking mogelijk.

Men stelt immers dat mensen met weinig kennis van beleggen (die meestal ook niet zo rijk zijn) en bang zijn van “negatieve resultaten” een defensief profiel krijgen. “Om ze te beschermen” zegt men.

In de vergelijkende cijfers is echter weinig te zien van enige bescherming want de defensieve fondsen zakken bijna even diep als de dynamische varianten. Sommige zelfs dieper. Dat zie je duidelijk in de kolom IN 2022 de resultaten van dat jaar weergeeft. Ik meen te mogen stellen dat een “defensieve” belegger toch wel even schrikt van -15% als resultaat…

Wat men er niet bij vertelt of zeker niet de nadruk op legt, is de vaststelling dat zo’n defensief fonds ook minder snel herstelt. Kijk maar eens in de kolom van het gemiddeld rendement op een periode van 3 jaar (vanaf 16/12/2021 tot op 16/12/2023). Een aantal defensieve fondsen staan daar nog altijd met rode cijfers te blinken. Voor defensieve beleggers die geen verliezen wensen te maken, een zware noot om kraken. Na een periode van 5 jaar halen ze een rendement dat amper het spaarboekje kan verslaan.

Zou de man die de thesis maakte soortgelijke resultaten gevonden hebben om te besluiten dat beleggersprofielen a-sociaal zijn omdat mensen met weinig middelen maar arm moeten blijven en zeker niet voor producten mogen gaan met veel potentieel ?

Sinds ikzelf enkel nog kies voor dynamische fondsen is mijn rendement fiks gestegen. Meestal herstellen die dynamische fondsen zich ook zeer snel. Let wel: de instapmomenten (en die kan men niet kiezen bij pensioensparen) worden dan wel extra belangrijk.

Voor diegenen die blijven kakelen dat elk instapmoment een goed moment is, mogen dit artikel zeker niet overslaan.

Enige financiële “geletterdheid” bijbrengen aan de gewone spaarder is zeker aan te raden. Vergeet echter ook de adviseurs-verkopers van beleggingsproducten niet…