Recent lees ik in de reacties dat sommige lezers denken dat je GOGI of GOGI P kan gebruiken voor een éénmalige instap. Met dit artikel hoop ik dat idee voor eens en altijd uit de wereld te helpen. GOGI is de afkorting van Geoptimaliseerd Gespreid Instappen. De hele theorie waarop GOGI gebaseerd is, valt in duigen als je het gebruikt voor een éénmalige instap. Want daarvoor zou GOGI voorspellende krachten moeten hebben. Hierna volgt één enkel voorbeeld, nl. de crash van 2008, om dat idee ontkrachten.

Niets is nog normaal

We leven in heel uitzonderlijke beurstijden. Sinds 2008 hebben we nog geen enkele echt grote beurscrah gehad. De grote correcties van 2011 en 2020 zijn achteraf bekeken slechts kleine hobbels op de weg.

Het is dus bijna 13 jaar geleden sinds de vorige crash en dat is in de moderne geschiedenis echt wel abnormaal. De schuldigen zijn natuurlijk de centrale banken die telkens opnieuw de beurzen stutten als die een krampje krijgen.

Ik durf wedden dat het grootste deel van onze lezers dus nooit bewust een crash heeft meegemaakt. Daarom ga ik GOGI, GOGI Invers en GOGI P eens toepassen op het verleden, nl. de crash van 2008. Probeer je even voor te stellen dat je dan instapt met een groot deel van je spaarcenten.

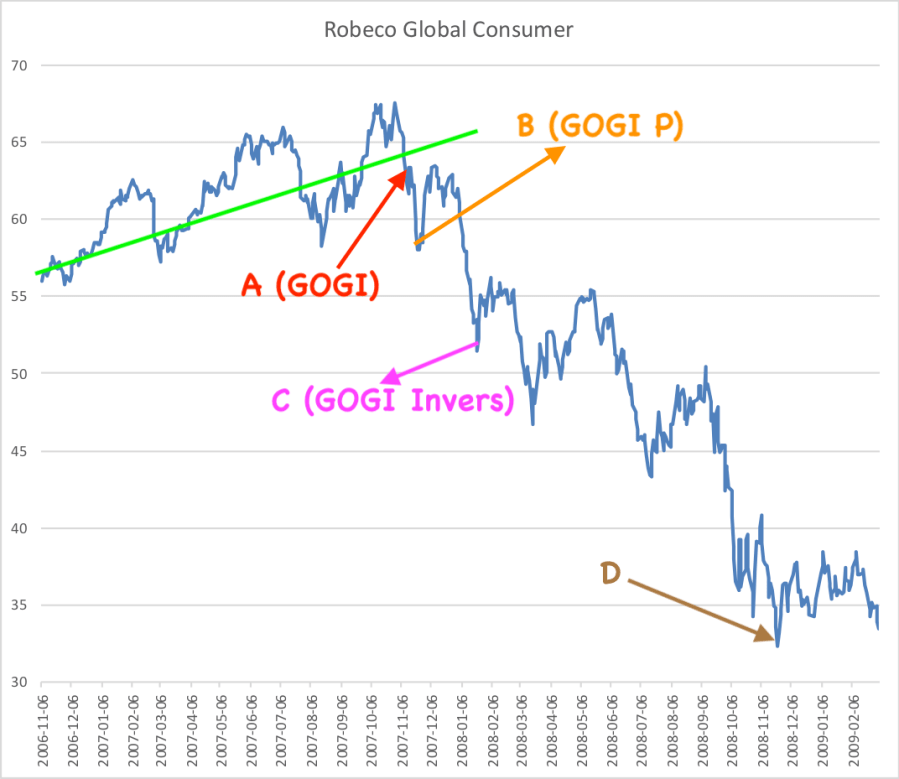

Historische GOGI: 2006-2009

De grafiek die ik toon is het fonds Robeco Global Consumer Trends. Dit fonds heb ik lukraak gekozen, ieder aandelenfonds zou hetzelfde verhaal tonen.

De groene lijn links in de grafiek geeft de trendlijn aan van het fonds. Je ziet dat het fonds vanaf eind 2006 flink boven zijn gemiddelde presteerde. GOGI zou er dus voor gezorgd hebben dat je in 2007 niet aan de allerhoogste koersen had aangekocht.

Punt A van de grafiek zou het moment geweest zijn waarop de indicator definitief op SPREAD voor de daarna volgende jaren.

Punt B is het punt waarop GOGI P een SPREAD zou geven. Als je de rechterkant van de grafiek zou afplakken, dan kan je op punt B absoluut nog niet afleiden dat er een crash gaande is.

Punt C is het punt waarop GOGI Invers een SPREAD zou geven. GOGI Invers is de indicator die poogt om een crash te identificeren. Op dit punt in de grafiek is het ook duidelijk dat we effectief in een crash zitten.

Punt D komt heel wat later, het is het dieptepunt van de crash.

GOGI: nooit voor éénmalige instap

Stel nu dat je GOGI P hanteert voor een grote eenmalige instap op punt B. Op punt C heb je al een verlies van ongeveer -10%. Op punt D heb je een verlies van ongeveer -43%.

Stel dat je GOGI Invers hanteert voor de eenmalige instap op punt C, dan kom je op punt D met een verlies van -37%. Dat is beter, maar niet goed genoeg.

De slimme belegger kiest echter voor een gespreide instap gedurende de gehele crash, dus van punt C tot D. Hij zal nog altijd een verlies lijden van ongeveer 25% op zijn ingelegde kapitaal. Doch zijn winsten zullen veel groter worden tijdens het herstel nadien.

Met dit voorbeeld is het overduidelijk: GOGI is onlosmakelijk verbonden met een gespreide instap. Het instrument is in al zijn varianten niet geschikt voor een éénmalige instap voor een groot bedrag. Indien er een crash volgt, dan ben je niet zoveel beter beschermd dan bij een lukrake instap. Enkel in combinatie met een gespreide instap kan je echt profiteren van de voordelen van het systeem.

GOGI P versus GOGI Invers

Collega Al Fonds heeft destijds GOGI P in het leven geroepen als “verfijning” van GOGI Invers. Door omstandigheden is dat gebeurd zonder mijn betrokkenheid.

GOGI P mag je echter niet zien als “verfijning” van GOGI Invers maar als een heel andere indicator met een verschillend doel.

GOGI Invers is bedoeld om het begin een crash te detecteren, en vervolgens gedurende de volledige crash gespreid te gaan beleggen. De winsten die je bij een herstel kan boeken zijn dan bovengemiddeld hoog. GOGI Invers zoekt dus in essentie once-in-a-lifetime opportuniteiten.

Natuurlijk gaat de GOGI Invers in een stierenmarkt misschien maar om de 3 jaar een kortstondige opportuniteit aangeven. Het zal wellicht de inspiratie zijn waarom collega Al Fonds zijn GOGI P heeft bedacht. Dit instrument zoekt geen crash, maar eerder zwakke momenten voor een fonds. Zo krijg je meer instapmomenten, wat voor ongeduldige beleggers fijn is. Maar het is allerminst een indicator voor uitzonderlijke opportuniteiten.

GOGI P vervangt GOGI Invers dus in mijn ogen absoluut niet. Zodra het relevant wordt, ga ik de GOGI Invers dan ook terug op de voorgrond plaatsen. Niemand weet of dat binnen een maand, een jaar of nog veel langer is.

Conclusie

Welke indicator je ook kiest, je doet het altijd in combinatie met gespreid instappen. Hoe straffer de indicator, hoe groter de bedragen die je per keer kan beleggen. Maar als je al je kruit in één keer verschiet, dan kan je niet meer genieten van de kracht van de gespreide instap in een berenmarkt. Want daar kan je dan percentuele winsten halen van drie cijfers.

Carl De Ridder (@RoboKat_MK)

Akkoord dat men voor in de periode 2006-2009 best met GOGI invers = spread, gespreid had ingestapt.

Doch wat met de periodes daarna. Ik vermoed dat er daarna geen GOGI Invers= spread meer gekomen is.

Beleggers die dan nog cash te beschikking krijgen zouden dan niet meer belegd hebben ? Nochtans is de beurs daarna zeer sterk gestegen.

LikeLike

Correct. Je zou ook nog geïnvesteerd hebben gedurende een stuk van de stijging in 2009. Wie toen geïnvesteerd heeft, was dan in feite voor een heel aantal jaren goed, winsten van honderden procenten waren toen niet abnormaal.

Nadien kon de gewone GOGI terug zijn rol spelen. Dus het vermijden van de momenten van overdrijving. Uiteraard is GOGI pas officieel in 2015 gelanceerd, na de correctie van 2015. Hoewel ik het systeem al vroeger voor mezelf had bedacht, maar pas toen bevestiging had dat het echt werkte.

LikeLike

Ik begrijp uw antwoord dat men gespreid instapt bij optreden van de GOGI Invers bij een crash en in de andere gevallen als de gewone GOGI een Spread geeft. Hoe weet men echter bij de koersdaling eind 2007 dat dit zal evalueren tot een GOGI Invers en dat men het gespreid instappen nog niet mag starten met de gewone GOGI of GOGI-P?

LikeLike

Da’s een keuze die je vooraf moet maken. Volg je GOGI, GOGI P of GOGI Invers. Persoonlijk kies ik op dit ogenblik voor GOGI Invers, maar ik ben al heel lang aan het beleggen (nog van voor 2008) dus mijn portefeuille is goed uitgebouwd. En ik heb heel veel geduld. Hooguit ga ik mijn portefeuille bijsturen, maar investeer geen nieuw kapitaal meer.

Wie minder geduld heeft kan uiteraard andere keuzes maken.

LikeLike

Tel daarbij ook dat iemand die bijvoorbeeld al wacht sinds 2010 ondertussen de inflatie al zo’n 20% van zijn kapitaal heeft zien wegknabbelen. En dat is maar gerekend aan een inflatie van 2% per jaar. In werkelijkheid zal het gemiddelde wel iets hoger liggen.

LikeLike

Dank je wel Carl voor je toelichting.

LikeLike

Mea culpa, ik ben (waarschijnlijk) medeverantwoordelijk voor dit extra stukje “Uitgelicht” over de GOGI, GOGI P & GOGI Invers.

Het discussiepunt bij al jullie GOGI varianten blijft natuurlijk wat je exact moet doen met de cashbuffer die je opbouwt door niet gespreid in te stappen maar geoptimaliseerd gespreid? Akkoord dat je vanaf Punt A met een maandelijks bedrag kan instappen maar hoe ga je om met die cashbuffer die je ook nog hebt van de voorbije maanden waarbij GOGI een STOP gaf?

LikeLike

Bij gebrek aan glazen bol is het heel moeilijk om daar een antwoord op te geven. Destijds hebben we daar veel simulaties rond gedaan, maar ieder systeem dat je kan bedenken werkt goed of slecht afhankelijk van de beursevolutie. Wat je ook doet, hou altijd een groot stuk cash achter de hand. Want als de omslag van GOGI het begin is van een dalende trend, dan ga je snel spijt krijgen als je alles inzet.

LikeLike

Als de meeste beleggers al niet kunnen wachten op een SPREAD van GOGI P, dan vraag ik me af wie er gaat wachten tot een opportuniteit van “once in a lifetime” ?

LikeLike

Velen gaan kopen op punt A en in paniek verkopen op punt D. De beursdalingen van 2000-2003 en 2007 -2008 hebben de centrale banken gedeeltelijk opgelost door de rente te verlagen van 5% naar 0%. Die troef kunnen ze nu niet uitspelen.

LikeLike

Dat heet dan de psychologie van de belegger: https://mijnportefeuille.be/2019/12/11/de-psychologie-van-de-belegger-waarom-u-altijd-pech-heeft/ Mensen doen altijd het omgekeerde van wat verstandig is.

GOGI is een hulpmiddel om de emoties uit het beleggen te halen. Uit de reacties op onze artikels zie je hoe moeilijk dat is. Mensen willen NU beleggen en klagen dat het zolang duurt dat GOGI eens omslaat.

De volgende crash zou wel eens veel groter kunnen zijn dan de vorige omdat –zoals je zegt– decentrale banken al hun buskruit al verschoten hebben. Daarom is het meer dan ooit van belang om vooral NU niet te gaan beleggen aan marktwaarderingen die historisch ongekend hoog zijn.

LikeLike

Verkopen is vaak de slechts mogelijke reactie, tijd voor het verhaaltje van Bob; the world’s worst market timer

https://awealthofcommonsense.com/2014/02/worlds-worst-market-timer/

LikeLike

We hebben ooit onze eigen Bob gehad. Oom wanja was een gast-blogger op onze oude site die op heel korte tijd zijn spaargeld ging beleggen. We hebben toen bijna live kunnen meemaken hoe de paniek toesloeg bij de eerste correctie en hij alles verkocht.

LikeLike

Dank voor deze duidelijke weergave !

Toen jullie een tijdje uit de lucht waren, heb ik zelf een systeem ontwikkeld obv een soort Moving Average, om te weten hoeveel ik moest investeren in mijn Keyplan als geheel (allemaal aandelenfondsen). Want ik moest iets hebben om houvast te hebben. Een heel lucratief iets, als ik naar mijn resultaten kijk (momenteel +/- 75% winst). De laatste aankoop dateert van november 2020.

Toen ik overtuigd was van de kracht hiervan, ben ik dit met terugwerkende kracht gaan testen op toevallig hetzelfde fonds als jullie aanhalen. Dit zat nog als voorbeeld in M* als portefeuille, en kon ik snel terugvinden.

In dit fictieve voorbeeld waren de aankopen klein :

– 50 euro op 7/7, op 6/10 en 5/11/2008

– 100 euro op 5/12/2008 en 5/1/2009

– 200 euro op 5/2 en 5/3/2009

– 100 euro op 6/4 en 5/5/2009

– 50 euro op 5/6/2009

Daarna werd er geen enkele fictieve aankoop meer gedaan.

Het resultaat op de dag van vandaag : Een winst van 921,65% !

Voor mij het bewijs om me bij mijn toekomstige aankopen ook te baseren op een combi van jullie GOGI (alle varianten) – wanneer investeren – in combinatie met het systeem dat ik ontwikkelde voor mijn Keyplan – hoeveel investeren.

Geduldig afwachten is de boodschap, ook al kriebelt het af en toe.

LikeLike

Naar aanleiding van de discutie in het andere topic, en de info in deze topic rond instappen en het effect op rendement (time in the market vs timing the market) heb ik me eens aan een simulatie gezet voor mijn zeer specifiek geval. Hoewel dit niet direct voor iedereen van toepassing is, kwamen er voor mij wel wat interessante zaken naar boven.

Situatie als volgt. Ik wordt binnenkort 38 jaar en ben op een punt gekomen dat ik het uitzonderlijk geluk heb om redelijk goed betaald te worden voor de zaken waar ik toevallig goed in ben. Ik kan als ik zou willen een 1000 euro per maand op zij zetten om te sparen/beleggen voor een goed pensioen. Ik neem als voorbeeld een horizon van 30 jaar (ik zou dus 68 zijn) en ik beslis elk jaar dus 12*1000 euro te sparen voor later. Ik beleg dit bedrag in in de 8 fondsen van de smart dynamic (horizon voldoende groot, ik panikeer niet bij verliezen), mooi gelijkwaardig.

In een eerste oefening ga ik er van uit dat mijn rendement = gemiddelde rendement MedX’10 waarbij ik de X de langst mogelijke periode is (1-3-5) die in de screening cijfers beschikbaar is. Voor de 8 smartdynamic fondsen kom ik uit op een gemiddelde van 13,1%. Als ik dus mooi gespreid instap, laats ons zeggen elke 3 maand 3000 euro (we moeten rekening houden met een minimum bedrag per aankop per fonds tegenwoordig) kom ik na 30 jaar uit op een geweldig bedrag van 4 310 000€. Niet slecht

Ik maak nu een 2de oefening. Die van de gogi invers/gogi P. Ik ga er van uit dat er slechts 1 keer om de 3 jaar een perfect moment langskomt, en de eerste van die momenten komt pas over 3 jaar (ik ben dus 41 en ik stap in met 30 000€). Dit doe ik elke 3 jaar tot aan mijn 68. De vraag is wat mag ik van redement verwachten? Misschien iets tussen de MedX’10 (voorbeeld 1) en de BullX’10 (zelfde berekening als hierboven maar dan met de bull cijfers. Waar kom ik dan uit?

*rendement = gemiddelde med en bull = 15,5% –> 5 733 000€

*Rendement = 3/4 med en 1/4 bull = 14,3% –> 4 538 000€

*Rendement = 7/8 med en 1/8 bull = 13.7% –> 4 040 000€

*Rendement = med = 13.1% –> 3 600 000€

Wat kunnen we hier uit leren?

Voor mij:

*time in de market = zeer groot potentieel eender op welke manier dat je het bekijkt

*De selectie van je fondsen is enorm belangerijk. Een paar % meer of minder gemiddeld rendement en je opbrengsten zijn heel verschillend (zie verschil 15,5% vs 13.1%)

*Als je genoeg time in de market hebt, bied een goede timing de market vrij veel potentieel, maar als je daarmee niet je rendement kan opkrikken kan er ook een redelijk groot risico aan verbonden zijn (4310000 vs 3600000)

Soit jullie gedachten?

LikeLike

Je basis idee dat het een groot verschil maakt voor je rendement of je instapt op een piekmoment of een dal, is correct.

Je moet alleen wat oppassen en jezelf niet rijk rekenen. De huidige medianen van alle fondsen zijn wellicht sterk overdreven, omdat de periode waarover de screening loopt geen enkele grote crash bevat om de cijfers wat te temperen.

Neem nu het Robeco Global Consumer Trends fonds uit het voorbeeld. Als ik nu in de screening ga kijken, dan haalt het fonds een mediaan rendement van 15%. Ik ben eens gaan kijken in de screening anno 2012. Toen haalde hetzelfde fonds een gemiddeld rendement van 5,4% per jaar. In die screening cijfers zaten immers ook een crash verwerkt, nu is dat niet meer het geval.

De screening cijfers waren toen veel representatiever voor de hele lange termijn rendementen, als er er rekening mee houdt dat er af en toe wel eens een crash gebeurt. Ik zou gerust de huidige rendementen door een factor 2 a 3 delen om een realistisch beeld te krijgen van rendementen op termijnen van >10 jaar.

LikeLike

Ik denk dat mijn collega vorige zondag naar de Formule 1 heeft gekeken en probeert om even hard door de bochten te gaan als Max Verstappen. Zijn cijfers zijn echter niet correct. Als ik het mediaan rendement neem vanaf 2010 dan is dat 18% en als ik datzelfde neem vanaf 2006 (inclusief de kredietcrisis van 2008 dan komt dat ook op 18% uit.

Bij het gemiddelde (average) tekent er zich wel een klein verschil af: tot 2015 was dat 15% en op 1 12 2021 was dat 17%. Alzo zeker niet de helft of een derde…

Nogmaals het bewijs dat die mediaan in de meeste gevallen een erg stabiel gegeven is en kan gebruikt worden om een idee te krijgen van het toekomstig rendement.

LikeLike

Vreemd, ik heb het cijfer geplukt uit een oud artikel van jou van 2012. Inderdaad gemiddeld rendement dus niet helemaal vergelijkbaar.

LikeLike

Bij de berekening van het gemiddelde kan een eenmalige uitschuiver of een extreem hoog resultaat het cijfer beïnvloeden. De mediaan houdt geen rekening met die uitzonderingen. Het probleem is natuurlijk dat we pas veel later overgeschakeld zijn naar medianen.

Omdat ik zelf schrok van dat verschil ben ik gisteravond mijn berekening nog gaan aanpassen. Vanaf nu gaan alle cijfers terug tot 2006 (voor zover de fondsen op die datum al bestonden).

LikeLike

Als je 7 à 8% op LT haalt, dan heb je het uitstekend gedaan. De smart dynamic fondsen waren een uitstekende belegging voor dit decennia, maar wat zou het resultaat tussen 2000 en 2010 geweest zijn ? Dat weten we niet, want niet alle fondsen bestonden reeds in 2000, wellicht een stuk minder want de grote indexen stonden in 2010 nauwelijks hoger dan in 2000. In 2008 waren er nauwelijks fondsen die beter deden dan -10%, vaak ook nog door de obligatiecomponent. Eigenlijk hadden we ons toen vooral met short ETF’s moeten beschermen.

De ideale samenstelling zou er ook anders uitgezien hebben, maar om het even welke selectie, geen enkele zou toen 15 of 20% gehaald hebben.

LikeLike

Ik vraag me af waarom niet ?

Als je hier onze bespreking ziet over het mediaan rendement en je merkt dat het mediaan rendement sinds 2006 zowat 18% is, maar ook 18% berekend sinds 2010. En er zullen nog wel zulke fondsen zijn.

Gelukkig hebben we nu mijn screening om je selectie op te baseren.

LikeLike

Ik had het wel degelijk over de periode 2000 -2010 en niet vanaf 2006.

Ik heb hier de jaarlijkse returns voor dit fonds vanaf 2000.

Ik zie ook de grafiek tijdens deze periode, wel dan sta je in 2010 ongeveer break-even met begin 2000.

nl. afgerond. -20%, -3%, -30%, +6%,+9%,+31%,+9%,+5%,-42%,+60%.

Ik wou enkel bewijzen dat het moeilijk was om rendement te maken tijdens het eerste decennia van deze eeuw. Zou jij in 2006 in dit fonds gestapt zijn als je de returns van 200,2001,2002 kende ? Ik denk eerder in Carmignac Investissement.

Het komende decennia haal je deze rendementen niet. De rentes kunnen niet eeuwig op nul blijven en er is teveel schuld in de wereld, met alle gevolgen van dien.

Dit fonds, voor alle duidelijkheid waar ik niks tegen heb, en momenteel zelf nog heb, gaat deze prestatie niet herhalen omdat technologie en duurzame consumptiegoederen goed getijen in een laag renteklimaat en niet in een inflatoire omgeving. Ieder zijn mening natuurlijk.

LikeLike

Een erg goede tip: die C.I. heb ik ook, met ondertussen een meerwaarde van bijna 700% en een jaarlijks rendement van meer dan 18%… Die andere Carmignac werd al lang verkocht.

Met die andere cijfers bewijs je in feite nogmaals dat het moment van aankoop belangrijk is.

LikeLike

Ik heb niks tegen Carmignac maar een fonds als CI dat op 10 Jaar geannualiseerd 8% slechter doet dan zijn index kan je toch niet goed noemen ??

LikeLike

Daar moet ik een kanttekening bij plaatsen: als je een pover rendement haalt met een fonds, dan is dat niet altijd de schuld van het fonds.

In dit geval zou ik dat eerder wijten aan het moment van de aankoop en dat ligt niet bij het fonds. Ik publiceer hier nog maar een paar minuten geleden dat C.I. mij jaarlijks meer dan 18% oplevert (al vele jaren).

En ze blijven maar herhalen dat timing niets oplevert. Als het mis loopt, heeft het fonds het gedaan…

LikeLike

18% ok, maar had je gewoon een index(tracker bv) gekocht dan had je i.p.v. 18 wel 26% gehad, dat bedoel ik.

LikeLike

Mag ik dat tegenspreken ?

Ik heb hier naast mij een lijstje liggen met de fondsen die een mediaan rendement halen van meer dan 15%. Op heel die lijst staan er maar twee trackers op en die volgen allebei de NASDAQ100 (mediaan 24% en 23%). Heel wat beleggers willen die index niet omdat hij te volatiel en te riskant zou zijn. Andere trackers met meer dan 20%: ARK Innovation, maar niet beschikbaar voor particulieren.

Laat je niets wijsmaken door promotors van ETF’s.

LikeLike

Vraag me af wat het effect is op lange termijn, +15 jaar ?

Stel dat je het Robecco consumer fonds in 2012 gekocht had voor €10.000 en gewoon had laten staan.

LikeLike

Als je dat fonds gekocht had op 1 01 2012 dan had je op 1 12 2021 zo’n 427,95% meer. Duizend euro werd zo €5.279,50…

LikeLike

Ik wilde me zeker niet rijk rekenen, daar was het me niet om te doen. Het doel was om een praktisch voorbeeld uit te werken rond de stelling time in the market vs timing the market. Als je de rendementen deelt door 2 (of 3) dan worden de bedragen op het einde van de rit wel wat kleiner, maar de conclusies blijven voor mij hetzelfde voor beleggingen op lange termijn:

1) de kwaliteiten van het fonds zijn essentieel. Je moet fondsen kiezen die bewezen hebben op een zo lang mogelijk termijn een stabiel, maar voldoende hoog rendement te hebben. Een lager risico is goed, maar afhankelijk van jezelf kan je gezien de periode van 30 jaar misschien wel tegen wat meer risico, de winsten van wat extra rendement zijn duidelijk.

2) Als je over voldoende time in the market beschikt (hier gemiddeld 15 jaar) is het verlies dat je oploopt door enkele jaren op cash te zitten aanvaardbaar. Er is een relatief klein rendement extra voor nodig om dat te compenseren. Als men dit dus een beetje gestuurd doet door gogi, gogiP of gogi invers moet dat wel mogelijk zijn.

Nog 1 opmerking over de grote crash. Akkoord dat in de cijfers de verliezen van toen er niet mee in zitten, maar de winsten na dat dal ook niet volledig (wel deels). Het deel dat je er in zou steken voor die heel grote crash zou inderdaad een slecht rendement halen en heel wat jaren duren voor het terug positief wordt, echter het deel dat je er in steekt gedurende de crash (de val) en daarna het begin van de klim zal wel spectaculair zijn. In zijn totaliteit (indien het een goed fonds is) zal het niet slecht zijn. Maar ja een glazen bol heb je niet, het enige dat je kan doen is door goed na te denken de best mogelijke selectie en strategie nemen om het beter te doen dan de markt. Als dat beter is dan een marktrendement van 4% is dat goed, als het beter is dan een marktrendement van 12% nog beter.

LikeLike

Ik werk ondertussen aan een lijst van fondsen die al bestonden in 2006. Van die fondsen heb ik het mediaan rendement berekend sinds 2006 en tijdens de laatste 10 jaar (sinds 2011). Blijkt opmerkelijk. De publicatie volgt nog wel.

LikeLike

Ik wacht in spanning af

LikeLike

Misschien eens klikken op de link…

LikeLike

Hallo Carl, ik volg je blog nu al een tijdje. Het lijkt logisch om te wachten tot fondsen beter geprijsd zijn, maar de research bewijst het tegendeel. Kijk eens naar https://www.pwlcapital.com/resources/buy-the-dip/. Het wachten op een correctie vooraleer in te kopen leidt tot lagere resultaten.

LikeLike

Onze strategie is wel totaal anders.

1) Wij kijken niet naar correcties (“drop”) van 10% maar naar de prestaties van de fondsen. Voor de GOGIscore raden wij ook aan om gespreid in te stappen, maar wel de “overdrive-periodes” over te slaan.

2) in de studie spreekt men ook over eenmalige stortingen (lump sum). Die studie hebben wij ook ooit gemaakt: in zowat 75% van de gevallen haalt men betere resultaten met eenmalige stortingen. Je loopt dan wel het risico dat zo’n eenmalige storting binnen de kortste keren in ’t rood belandt. Om dat te vermijden raadt men dan ook gespreide aankopen aan.

Beide strategieën zijn niet te vergelijken. Omdat de kassa van de banken moet blijven rinkelen, gaat men natuurlijk studies zoals deze in the picture zetten.

Op dit ogenblik geeft onze GOGI al een SPREAD bij heel wat fondsen terwijl we echt nog geen “drop van 10%” gezien hebben.

LikeLike

Zoals collega Marc aangeeft: de beste rendementen haal je door een éénmalige instap in ongeveer 70% van de gevallen. Daar is geen discussie over. Maar het risico is dan ook navenant, je kan evengoed de helft van je kapitaal kwijt raken. Onze strategie is om het risico te beperken, dat is een beetje de hele essentie van onze website.

Risico beperken doe je bijvoorbeeld met een gespreide instap. Een gewone gespreide instap kan je enorm veel rendement kosten. In opgaande markten tot wel 50%. Dat is waar veel defensieve beleggers nu tegen aan lopen, ze lijken maar geen rendement te kunnen halen en begrijpen niet waarom.

Met de verschillende varianten van GOGI kan je dat rendementsverlies beperken. Op onze oude site hebben we ooit nog aangetoond dat je je rendement vrij dicht kan laten aanleunen tegen die éénmalige instap, en toch de bescherming genieten van de gespreide instap. De eerste G van GOGI staat voor Geoptimaliseerd en daar gaat het ons om.

LikeLike

Hallo Marc en Carl, bedankt voor de reactie. Ik ga nog weer wat moeten inlezen in jullie methodologie. Wat mij aanstaat tegenwoordig is gaan voor index investing of “factor investing” wat eigenlijk een vorm van index investing is waar men ETFs of fondsen kiest die een index van bedrijven volgt die aan bepaalde voorwaarden voldoet (value, profitability, small versus big en investment). Ik ben vooral aan het kijken om ETFs te kopen op de Amerikaanse beurs omdat die veel lagere kosten hebben. Niet elke ETF is standaard in Europa te kopen, maar daar is een workaround voor door via opties te werken bij Lynx en dan bij levering krijgt men de ETFs (ook als daar geen Nederlandstalige brochure van is, wat ik persoonlijk een belachelijke reden vind om de vrijheid van investeerders in Europa te beperken). Momenteel denk ik eraan om VTI, VXUS, IJS, IUSV en eventueel AVUV en AVDV te kopen. Ik ga eens checken, maar ik denk niet dat jullie die hebben in jullie lijst (?)

LikeLike

Ik probeer te kijken of een fonds gemakkelijk te verkrijgen is in BE. We vinden het tijdverlies om veel woorden vuil te maken aan iets waar de meesten niet aangeraken. Ik had al spijt door de schrijven over Cathie Wood en dan een reeks opmerkingen te krijgen dat men die fondsen niet mag aanbieden. Ik heb de broker aangeschreven dat men hypokriet is als men stelt dat men de mensen beschermt door ze producten te verbieden met engelstalige KIID’s maar dat ze wel al hun geld mogen verliezen met de Lotto.

LikeLike

Bedankt voor dit artikel.

Ik heb toch nog een vraagje.

Hoe moet ik bovenstaande lezen in vergelijking met De beurs is voorspelbaar ! II .

Daar lijkt GoGI P niet gebruikt te worden om aankopen te spreiden maar om (2) aankoopmomenten te identificeren, er is geen sprake van spreiden.

LikeLike

Als je niet onmiddellijk koopt, hoor je overal vertellen dat men geld verliest. Ik wou eerder aantonen dat men gerust een jaar kon wachten en dan nog betere resultaten scoren.

Vandaag nog een publiciteit gezien van Argenta waarin ze stellen dat het dagelijkse leven duurder wordt (inflatie…) De inspecteur op Radio 2 toonde enkele dagen geleden aan dat de dagelijkse dingen om te eten juist niet duurder waren geworden.

LikeLike

Dan is het misschien beter om in het artikel De beurs is voorspelbaar ! II een waarschuwing te plaatsen dat dit een incorrect gebruik is van GoGi P, en dat GoGI P eigenlijk alleen zou mogen gebruikt worden om gespreid te beleggen.

LikeLike

Je zou er misschien kunnen bij zetten dat GOGI P niet kan garanderen dat je bij een zware crash instapt aan de laagste koers.

Zo’n zware crash krijg je om de 10 jaar, een SPREAD van GOGI P komt er zowat elke 15 maanden. We probeerden dat probleem al aan te duiden met ons taalgebruik: een SPREAD en geen BUY. Een poging om de lezers te doen nadenken.

LikeLike

Ik volg niet dagelijks uw blog, maar ik wens toch te reageren op het bericht van bruno op 14 dec 2021 om 10:38 en de reacties daarop.

Als ik de 10 rendementen daar vermeld (-20%, -3%, -30%, +6%,+9%,+31%,+9%,+5%,-42%,+60%) bereken kom ik op een eindresultaat na een investering van €1.000 op €873, wat een jaarrendement geeft van -1.35%. De mediaan geeft 5 of 6% (wegens #data 10) en het gemiddelde 2,5%.

Ik wil hier enkel wijzen op de betrekkelijkheid van gemiddelde en mediaan. Zoals hier vaak op gewezen wordt is de mediaan slechts een aanduiding dat er evenveel jaren beter en slechter waren, terwijl de uitersten hierbij niet bekekenen worden.

Als over langere perioden gekeken wordt is het echter niet verstandig die waarden als verwachting te gebruiken: dan geldt wel degelijk het eindresultaat ten opzichte van de investering.

LikeLike

De mediaan kan je zien als het rendement van de gemiddelde belegger, maar niet als het gemiddeld rendement.

LikeLike

Interessant artikel. Ik begrijp dat het niet de bedoeling kan zijn dat we bij groen licht van GOGI of GOGI P , meteen al ons kapitaal in één keer in één mand leggen. Maar wat met een beginner die graag gespreid willen beleggen, maar een geschikt eerste instapmoment zoekt? Als het nu niet het moment is om bij te kopen, is het allicht ook niet het moment om een eerste, gedeeltelijke inleg te doen? Of vergis ik mij?

Wie gespreid en regelmatig met kleine stapjes in dezelfde fondsen belegt, trekt dit op lange termijn allicht weer recht?

LikeLike

Je kan altijd met kleine stapjes beginnen. Zwemmen leer je ook niet op het droge, ooit moet je het water in. Misschien ga je wel je eerste kleine verlies optekenen, maar daarvan kan je alleen maar leren.

Dan ben je misschien beter klaar wanneer er zich betere opportuniteiten aandienen om met grotere bedragen te werken.

LikeLike

Ik volg jullie portefeuilles al bijna 5 jaar maar gezien omstandigheden heb ik de laatste 2 jaar wel geen update meer kunnen doen. De smart dynamic (oude flexer dynamic) heeft nu wel een deel andere fondsen. Ik zou deze willen updaten, dacht de oude fondsen die vervangen zijn te verkopen en direct de nieuwe aan te kopen. Denk niet dat ik hierdoor veel risico neem gezien ik al in de markt zit en direct terug aankoop. Ook heb ik nog geld op een spaarrekening staan maar daar wil ik in een stap of 5 bij een gogi spread instappen. Is dat een goede strategie…

LikeLike

Klopt, fondsen met hetzelfde risico profiel kan je altijd omwisselen.

LikeLike

Als men gespreid instapt met GOGI-Inverse= spread , wanneer stopt dan dit gespreid instappen?

Ik neem aan dat dit dan is als GOGI-Invers= stop is en terug herneemt bij GOGI-Inverse= spread.

Het GOGI-Inverse = spread signaal duurt echter meestal maar kort ( vb. in 3/2020) .

Als men dan gespreid zou instappen heeft men maar een klein bedrag geïnvesteerd tijdens de crash.

Deze methode lijkt mij niet de beste “risk adjusted return” te geven.

LikeLike

Je moet dan even terugkeren naar het originele idee van GOGI Invers. Het idee is dat de goede instaptijden al lang achter ons liggen en dat iedere investering die je nu doet op lange termijn slechts een zwak rendement zal opleveren, die dichter bij de bear zal liggen dan bij de mediaan.

Het idee dat we toen met onze lezers ping-pongden was om te wachten op een crash vooraleer in te stappen. Maar niemand kon precies duiden wanneer er sprake is van een crash. De GOGI invers biedt op een onderbouwde manier een objectieve maatstaf. En het werkt ook wel, GOGI invers gaat echt enkel af bij wat het begin van een crash is. Alleen is er nog nooit een langdurige crash gekomen die een paar jaar duurt.

Je hebt gelijk dat je zo nog niet veel geïnvesteerd hebt. Maar je moet dit dus doen vanuit de basisidee dat je de huidige markten totaal oninteressant vindt om te investeren. De beginnende belegger heeft daar weinig boodschap aan, maar loopt uiteindelijk wel het risico op zware teleurstelling indien de markten ooit keren nadat hij toch is ingestapt.

Persoonlijk heb ik sinds begin 2020 geen enkele investering meer gedaan en ik ben dat ook in de nabije toekomst niet van plan. Mijn portefeuille doet haar werk en de cash wacht geduldig.

LikeLike

Zeer interessant artikel.

Ik ben ook even de definities van de de GOGI s gaan opzoeken in https://mijnportefeuille.be/2019/09/26/afkortingen-termen-en-begrippen-op-mp/

GOGIscore: de vergelijking van het laatst berekende jaarrendement met de mediaan van de laatste 120 resultaten over periodes van 3 jaar,

dwz vergelijk ‘Latest Y1’ met MED3L120

GOGI INVERS: als de GOGIscore een bovengrens is en je plaatst een minteken voor de formule dan krijg je het tegenovergestelde of de inversie

dwz vergelijk ‘Latest Y1’ met -MED3L120

Om nog wat meer te weten keek ik ook in https://mijnportefeuille.be/2019/11/13/gogi-invers-instappen-bij-correcties/

Daar vind ik Latest Y1 >= -MED1L120

Ik ben in de war, gebruiken we -MED3L120 of -MED1L120?

LikeLike

Het is de Med1L120. Ik heb ook de tekst in het desbetreffende artikel aangepast.

Nu zou dat voor vele fondsen heel weinig verschil maken. Enkel de zeer volatiele fondsen zouden frappante verschillen opleveren. Maar geen twijfelgevallen.

LikeLike

ik geef toe laat om te reageren

in https://mijnportefeuille.be/2019/09/26/afkortingen-termen-en-begrippen-op-mp/

staat nog altijd

GOGI INVERS: als de GOGIscore een bovengrens is en je plaatst een minteken voor de formule dan krijg je het tegenovergestelde of de inversie

wat -MED3L120 impliceert

LikeLike