In 2015 lanceerde ik mijn idee voor het GOGI systeem voor het eerst. Reeds toen wist ik dat er op zekere dag een einde zou komen aan de betrouwbaarheid van het systeem. Simulaties op basis van historische cijfers toonden toen reeds aan dat het systeem onder bepaalde omstandigheden gewoon tilt slaat. Elke periode na een crash is zo’n periode. En hadden we begin dit jaar nu geen (kleine) crash achter de rug?

Ik probeer uit te leggen waarom GOGI meestal uitstekend werkt en waarom soms niet.

Werkingsprincipe van GOGI

Nemen we nu de koersgrafiek van een doorsnee fonds tussen 2011 en 2017. Ik vernoem de naam van het fonds niet, omdat dit niet relevant is voor dit verhaal.

Indien ik je zou vragen een trendlijn in die grafiek aan te brengen, zou je vermoedelijk iets tekenen zoals de rode lijn. Ik moet zelfs niet echt uit te leggen wat een trendlijn is, dat voel je intuïtief zelf aan.

Indien ik je zou vragen een trendlijn in die grafiek aan te brengen, zou je vermoedelijk iets tekenen zoals de rode lijn. Ik moet zelfs niet echt uit te leggen wat een trendlijn is, dat voel je intuïtief zelf aan.

Het basisprincipe van GOGI is uiterst simpel: als je regelmatig in een fonds belegt, dan doe je dat niet in tijden van overdrijving. In de grafiek is die aangegeven door de rode cirkel. De reden daarvoor is dat een periode van grote overdrijving bijna altijd gevolgd wordt door een correctie. Deze wordt aangegeven door de groene cirkel.

Periodes van overdrijving zijn dus periodes waar de koersgrafiek sterk boven de trendlijn uitstijgt. En de correctie is dan een periode waar de koersgrafiek onder die trendlijn duikt.

GOGI anno 2020

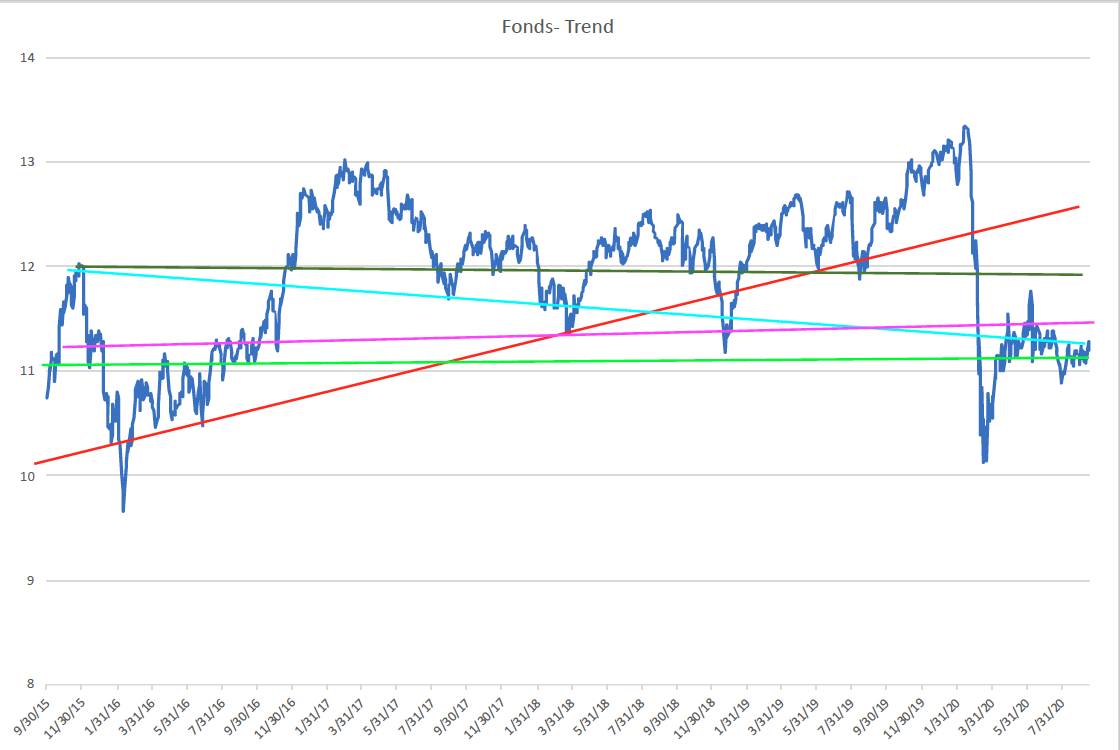

ik schotel je hetzelfde fonds voor maar de periode 2015-2020. Als oefening vraag ik aan jou om de trendlijn in deze grafiek aan te brengen. Doe dit even voor je verder leest of naar onder scrolt.

Wellicht zal je die opdracht niet zo eenvoudig vinden als de trendlijn van de eerste grafiek.

Wat heb je ervan gemaakt? Komt jou trendlijn overeen met de rode lijn of de paarse? Of misschien de lichtgroene of de donkergroene lijn? Of die in appelblauwzeegroen?

Wat heb je ervan gemaakt? Komt jou trendlijn overeen met de rode lijn of de paarse? Of misschien de lichtgroene of de donkergroene lijn? Of die in appelblauwzeegroen?

Voor ieder van die lijnen valt wel iets te zeggen. Maar een echte duidelijke trend is er niet meer. We hebben de afgelopen jaren veel volatiliteit gekend en de recente crash ontneemt ons alle hoop nog een echte trendlijn te kunnen tekenen.

Waarom GOGI voor >50% van de fondsen niet meer werkt

GOGI werkt dus helemaal op het principe van een idee wat “normaal” is voor een fonds. Afwijkingen daarop zijn dan de signalen STOP en SPREAD.

Voor ruim 50% van de fondsen in de screening is er sinds 2020 geen bruikbare trend meer te bespeuren. Als je niet meer weet wat “normaal” is, dan weet je ook niet meer wat afwijkend is. En dan kan je ook geen bruikbare signalen meer afleiden.

Collega Marc kan natuurlijk nog altijd de koersen verzamelen en zijn “GOGI-motortje” laten lopen. En dat motortje zal nog altijd resultaten uitspuwen. Maar wie in de IT werkt (zoals ik) kent zeker het Garbage In – Garbage out (GIGO) principe, wat er op neerkomt dat indien je een computer voedt met nonsens, het resultaat ook altijd nonsens is.

Het is dus niet omdat een computer een resultaat produceert, dat het resultaat nog zinvol is. Je moet altijd inhoudelijk controleren of een resultaat wel klopt en bruikbaar is.

Om te vermijden wat we onze lezers met foutieve resultaten aan de slag gaan, zullen we voortaan geen GOGI scores meer toekennen aan fondsen met een mediaan die lager is dan 4%.

Die fondsen krijgen dan een NOSCORE.

Wat met GOGI invers?

Indien de cijfers voor de gewone GOGI onbetrouwbaar zijn, zijn ze dat ook voor de GOGI invers. Een NOSCORE voor een gewone GOGI resulteert ook in een NOSCORE voor de invers.

Wanneer wordt alles terug normaal?

Ik heb nieuwe batterijen voor mijn glazen bol besteld en moet intussen het antwoord schuldig blijven. Dit is echter geen situatie die snel wordt opgelost.

Carl de Ridder (@RoboKat_MK)

Foto boven de tekst met dank aan Zacabeb.

{kind=link}

fijn dat je het zo rechtuit en eerlijk zegt

LikeLike

Nochtans ben ik het daar niet helemaal mee eens.

Het probleem zit hem niet bij GOGI, het probleem zit bij de fondsen. GOGI werkt nog wel perfect, maar een massa fondsbeheerders presteert niet meer.

Mijn collega zet zijn schitterend idee veel te snel bij het afval.

LikeLike

We hebben daar intern inderdaad al meerdere keren over gediscussieerd en verschillen van mening.

De oorzaak is niet zozeer de fondsbeheerders maar de globale markten. Een crash introduceert heel wat ruis en chaos in de cijfers, die het signaal op de duur gaan overheersen. Dit zal de komende tijd enkel maar erger worden, gezien er steeds meer berekende periodes de crash gaat bevatten. Iedereen met een beetje achtergrond in statistiek begrijpt wat dat betekent: je moet bijzonder oppassen met de resultaten. Enkel zeer dynamische fondsen vertonen nog voldoende richting om de scores aan toe te kennen.

LikeLike

Toen jullie een tijdje niet meer online waren, heb ik voor mezelf andere handvatten gezocht om een aankoopbeslissing te nemen.

Per fonds kijk ik 1 keer per maand naar de grafiek op 1 jaar (in M*). Zit de koers van het fonds onder het 200-daags gemiddelde, dan koop ik. Zit het daarboven, dan blijf ik aan de zijlijn staan.

Maar ik heb geen idee of dit altijd gaat blijven werken, of er ook hier momenten zijn die een vertekend beeld gaan opleveren. De toekomst zal het uitwijzen.

LikeLike

Ook daar krijg je vermoedelijk een gelijkaardig probleem mee. Nu is probleem een groot woord, je doet er niets verkeerd mee. Alleen ga je wellicht weinig aankopen. Het zijn vooral de iets complexere systemen, waarbij je bv. de 90 dagen en 200 dagen gemiddelden gaat vergelijken, die je wel eens het bos zouden kunnen insturen.

LikeLike

Mag ik jou vragen of jij aan de hand van die signalen eenheden bijkoopt als je merkt dat dat fonds in jouw portefeuille een negatief rendement levert ?

LikeLike

Dat is tot hiertoe nog niet echt voorgevallen. Tot hiertoe heb ik ook altijd beide systemen gecombineerd.

1 fonds was begin deze maand wel een twijfel geval, en heb toen niet gekocht omdat het die dag steeg. Enkele dagen later zag ik in jullie nieuwe GOGI-lijst dat het rendement naar 0 gezakt was. Dat heeft me doen beslissen om alle systemen goed te blijven combineren. Tenzij de markt een van de dagen/weken serieus ineen stuikt, en je koopkansen krijgt.

LikeLike

Ik blijf na dit artikel een beetje op mijn honger zitten. Ik dacht en lees de bevestiging dat GOGI tot stand is gekomen na uitgebreid backtesten. Het laten vallen van GOGI zou dan moeten gebaseerd zijn op nieuwe backtesten die “bewijzen” dat de GOGI er niet in slaagt goede aankoopmomenten te identificeren. Bovendien begrijp ik niet waarom GOGI dan nog wel zou werken voor dynamische fondsen met een mediaan van hoger dan 4% (“de dynamische fondsen”). Daar is immers de volatiliteit nog veel hoger en zou het GIGA-principe nog veel meer van toepassing zijn. Zoals ook al aangehaald in een eerder artikel is het zeer moeilijk geworden om met defensieve en neutrale fondsen nog rendement te halen. Was het nu net niet de kerngedachte van mijnkapitaal/mijnportefeuille dat het mogelijk was met beperkt risico een aanvaardbaar rendement te halen?

LikeLike

Ik denk dat jij en ik een beetje op dezelfde golflengte zitten.

De GOGI werkt nog steeds perfect, maar er is heel wat veranderd in de beleggingswereld en we slaan hier eigenlijk (ten onrechte) een stap over.

Die verandering heeft heel weinig te maken met de Corona-crash maar volgens mij veel meer met de negatieve rente op de obligatiemarkten en het in de markt pompen van heel veel goedkoop geld door de centrale banken. Als je de verschillende medianen bekijkt, dan zie je dat de ommekeer al veel langer aan de gang is dan sedert april van dit jaar.

Mijn visie: in oorsprong selecteerden we kwaliteitsfondsen en om bij te storten, volgden we de GOGIscore.

Als we nu enkel de GOGIscore volgen en niet meer kijken naar de prestatie van een fonds (die heel erg gewijzigd is = kijk maar naar de negatieve medianen bij sommigen) dan zijn we fout bezig.

Als je een SPREAD krijgt van een fonds dat niet meer presteert, dan koop ikzelf toch niet meer bij. Zelfs niet als de GOGI Invers een SPREAD geeft en ik merk dat het fonds de laatste maanden (MedL60 = 3 jaar) negatieve rendementen levert, dan pas ik.

Ik blijf echter wel geloven in de GOGI (een idee van Carl) en het zullen die medianen zijn die mij tonen wanneer ik weer ga bijkopen.

Waarom wordt die 4% dan aangehaald ? Het zijn natuurlijk de fondsen met veel obligaties die geraakt worden door de negatieve rente. Een aandelenfonds dat geen 4% levert, is het vernoemen niet waard.

Ik hoop mijn visie duidelijk gemaakt te hebben, maar wez ijn er nog niet uit.

LikeLike

>die “bewijzen” dat de GOGI er niet in slaagt goede aankoopmomenten te identificeren

Maar daar maak je de fout die vele mensen maken. GOGI kan nooit de goede instapmomenten identificeren, dat is een wijd verspreid misverstand waar ik al vele malen voor gewaarschuwd heb. GOGI kan hooguit slechte instapmomenten identificeren die je moet vermijden. Als je de eerste grafiek bekijkt in het artikel, dan zal je merken dat de koersen in de groene cirkel allemaal duurdere koersen zijn dan diegene voor het begin van de overdrijving. Je bent dus nog altijd slechter af dan gelijk welk moment in de linkerhelft van de grafiek.

Als je GOGI correct toepast, dan ga je het enkel gebruiken om de slechte periodes te weren. Nooit om “goede aankoopmomenten” te identificeren, want GOGI kan dit niet. Op dit ogenblik kan GOGI geen periodes van overdrijving meer correct identificeren. Wie ooit denkt dat GOGI “goede” aankoopmomenten oplevert, is slecht bezig.

LikeLike

Ik heb een ouder artikel opgevist die dit beter uitlegt. Komt er morgen aan.

LikeLike

Heb ik het verkeerd dat jullie wegen uit elkaar aan het gaan zijn??

LikeLike

Absoluut niet. Verschillende meningen mogen toch altijd?

LikeLike

In de wetenschap zijn verschillende meningen bij momenten net super belangrijk!! Het zou spijtig zijn dat dit jullie uiteen zou drijven. Gezonde discussie maakt de blog alleen maar sterker en leuker om volgen.

LikeLike

En wie goed leest, ziet dat wat we zeggen wel tot dezelfde conclusie leidt: het heeft weinig zin om te beleggen in fondsen die ter plaatse blijven trappen. Voor die fondsen gaan we dus geen GOGI score meer geven, anders denken sommige mensen dat zo’n fonds met een SPREAD koopwaardig is. Of hoe alle wegen naar Rome leiden.

LikeLike

Wees niet bang. Vanaf het eerste moment dat wij mekaar persoonlijk ontmoetten, hebben wij gediscuteerd. Ik heb daar persoonlijk veel van opgestoken.

LikeLike

Toevallig deze week op de website “de rustige belegger” gebotst. En nu dit ! Lijkt me wel heel veel toeval….

LikeLike

Met de Mixer en de Flexer was ik terug beginnen geloven in beleggen in fondsen.

Als ik nu het artikel van robokat lees, ben ik toch wel ontgoocheld. Ik ga mijn fondsen voorlopig toch niet verkopen.🐱

LikeLike

Je mag niet de verkeerde conclusie trekken. Ik vertel enkel dat onze tool die wat helpt bij het instappen ons op dit ogenblik (voor een deel van de fondsen) niet meer kan helpen.

Dit is geen oordeel over de fondsen zelf, noch over de opportuniteit om er in te beleggen.

LikeLike

Robokat, het komt er uiteindelijk toch op neer dat mijn vertrouwen in de fondsen van de Mixer en Flexer een flinke deuk heeft gekregen. 👎

LikeLike

Het is een universeel verhaal dat we hier al meerdere keren geschreven hebben: defensief beleggen is vrijwel onmogelijk geworden, tenzij je enkel nog instapt tijdens grote correcties zoals begin dit jaar.

LikeLike

Om de Smart Mix samen te stellen, hebben we dan nog gezocht en gezocht naar aanvaardbare fondsen.

Helemaal tevreden ben ik nog niet: het wordt zoiets als “in het land van de blinden is éénoog koning”.

LikeLike

Dus je zou dan beter het geld dat je wil beleggen voor de helft in aandelenfondsen plaatsen en de andere

helft op een spaarrekening aan vb. 0,4% .

LikeLike

Voorlopig zou ik alles op een spaarrekening laten staan.

De fondsen die aantrekkelijk zijn, zijn momenteel in overdrive en alzo gevaarlijk om nu in te stappen.

De anderen genereren zo weinig rendement (of zelfs verlies) dat je daar niks aan hebt.

Conclusie: rustig afwachten tot de eerstvolgende dip. Ik volg het van nabij op.

Haast en spoed…

LikeLike

Als de beleggingshorizon lang genoeg is (> 10 jaar), is er dan toch niets voor te zeggen om toch met enige voorzichtigheid gespreid te blijven instappen? Als de termijn lang genoeg is, is er toch geen probleem?

Akkoord dat de rendementen van veel fondsen achteruitboeren, maar als je bijvoorbeeld naar de topfondsen in de flexerfonds dynamic kijkt (met jaarlijkse rendementen van +- 10% tot hiertoe, en daar zit toch niet zo heel veel verzwakking op tot nu toe), dan zijn rendementen van 5-6% op jaarbasis toch nog steeds de moeite om in te stappen, in plaats van langs de zijlijn toe te kijken?

De uitspraak van Dr. Dooms deze week in dat kader vond ik geniaal: “Beleggers zitten op een zinkend cruiseschip. De vraag is of je nu al naar de reddingsboot holt, of dat je nog even wacht omdat de beste whisky mischien nog geschonken moet worden…”. Wat denken jullie?

LikeLike

Als Dr Doom gelijk heeft, dan is nu instappen not done. Waarom al die haast ? Het zijn alleen de verkopers die almaar commissie willen.

Ik verkoop bijna nooit (tenzij het fonds zwaar teleurstelt) en wacht de correcties af om dan voor iets grotere bedragen aan of bij te kopen.

Die sterkgroeiende fondsen draaien wel allemaal in overdrive. In 2019 gingen de groeiers door het dak: ik heb tijdens dat jaar geen aankopen gedaan. Bij de correctie van maart 2020 bleek dat de goede strategie. Bij de mensen die niet konden wachten, was alle winst weg en ik kocht vrij goedkoop aan.

LikeLike

Ik denk dat we het met zijn allen eens zijn dat beleggen in kwaliteitsfondsen nog altijd zin heeft. Goed investeren vergt een goede keuze van het beleggingsproduct, een goede keuze van het instapmoment en een goede keuze van het uitstapmoment. Uitstappen doen we dus niet tenzij in uitzonderlijke omstandigheden. Wat ik zie is dat de oorspronkelijke criteria voor een “kwaliteitsfonds” in vraag worden gesteld. Er komt een bijkomende parameter: het rendement mag niet teveel verzwakken en moet boven een kritische drempel blijven, de eerder genoemde 4%. Neveneffect hiervan is dat meteen zo goed als alle “defensieve” fondsen uit de lijst wegvallen. Het verleden heeft immers aangetoond dat risico nemen loont en dus nemen we maar wat meer risico om het beoogde minimurendement te halen. Bovendien wordt nu ook de manier om goede (gespreide) instapmomenten te bepalen in vraag gesteld. Wat het verschil is met slechte instapmomenten vermijden is nogal subtiel. Ik begrijp dat sommigen nu aan het geheel beginnen te twijfelen. Feit is dat indien je kwaliteitsvolle fondsen selecteert je wel het beoogde rendement zal behalen ook al zijn de instapmomenten niet ideaal. Ikzelf hanteer dan ook een dubbele strategie: vast bedrag per maand en een potje achter de hand houden om op zwakke beursmomenten een extra aankoop te doen.

LikeLike

Je analyse is grotendeels correct. Maar we hebben nooit goede instapmomenten bepaald. En er is echt wel een groot verschil met het vermijden van slechte instapmomenten. Zoals ik in een ander artikel uitleg, heeft GOGI geen enkel idee of een fonds over/ondergewaardeerd is of niet. Je krijgt tegenwoordig regelmatig “spread” periodes bij fondsen die sterk overgewaardeerd zijn en dus eigenlijk niet koopwaardig. Ik denk dat we momenteel trouwens in zo’n periode zitten.

LikeLike

@Rudi: dat is ook het gevoel dat ik heb voor beleggen in kwaliteitsfondsen op lange termijn. Periodiek instappen loont meestal wel op de zeer lange termijn, je pakt eens een piek mee en eens een dal. Dat kwaliteitsfondsen nu even wat minder presteren, is geen groot probleem, dat komt wel goed zou ik denken.

En als er zich dan een mooie opportuniteit aanbiedt, zoals een dip van de beurs om gelijk welke reden (waarbij de GOGI invers zeker een goeie tool is), een extra cartoucheke injecteren die je achter de hand houdt…

LikeLike

Interessant om te bekijken:

https://www.businessinsider.nl/beleggen-rendement-5-jaar-aandelen-obligaties-offensief-defensief/

LikeLike

In grote lijnen worden onze prognoses bevestigd.

LikeLike

Interessant artikel in businessinsider.

Vraagje daarover aan jullie: er wordt getipt op de emerging markets voor de betere rendementen in de komende tijden.

Het valt me op dat er geen fondsen gericht op emerging markets in jullie portefeuilles zijn ingebouwd als ik het juist heb.

Zijn bijvoorbeeld China en India niet de toekomst als het op economische groei en ontwikkeling aankomt? Ook in Afrika zijn er verschillende landen waar de ontwikkeling razend snel gaat, met een betere levensstandaard en hogere levensverwachting: allemaal factoren die economische groei aanzwengelen.

Wat is jullie mening hierover? Lijkt diversificatie hierin geen goede optie?

LikeLike

We kiezen graag wereldwijde flexibele fondsen, de fondsmanagers hebben de keuze om in EM te beleggen als ze daar brood in zien. Het valt daarbij op dat het percentage EM (15%) tegenwoordig veel kleiner is dan pakweg 5 jaar geleden. Blijkbaar is er een soort consensus dat de beste rendementen niet daar te halen zijn. Misschien zien we dat percentage terug veranderen als beurzen in de VS over hun top zijn.

LikeGeliked door 1 persoon

Dit komt inderdaad overeen met onze verwachtingen. Met een defensieve fondsenportefeuille ga je geen 2% meer halen, hoe goed je fondsen ook zijn. Zelfs met een agressieve portefeuille haal je nauwelijks nog rendement, minder dan 4%.

Het is de reden waarom we hier al een hele tijd promoten om enkel nog in te stappen tijdens correcties. En waarom we niet meer veel gaan veranderen aan de samenstelling van de portefeuilles, want dat zal niets veranderen aan de zaak.

LikeLike

Market timing can cause poor performance.

See: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6051602

LikeLike

Market timing can cause poor performance: heeft ie het over zijn commissie/beheersfee of over de prestatie van zijn fondsen ?

LikeLike

En wat is dan het alternatief?

LikeLike

Als je een defensieve belegger bent, is afwachten een alternatief. Waarom een risico lopen als je daar niet wordt voor vergoed ?

Voor de dynamische beleggers: wachten op een correctie.

LikeLike