Ook al eens meegemaakt ?

Je koopt een fonds (of tracker) dat zonder twijfel kwaliteit heeft, in het verleden schitterend gepresteerd heeft en bekroond met sterren en kronen. Toch blijkt het maandenlang te kwakkelen in jouw portefeuille, om over de negatieve cijfers nog niet te spreken…

Dan heb je het waarschijnlijk op de verkeerde moment aangekocht !

Tegenstrijdige belangen:

De fondsmanagers hebben er alle belang bij dat de inflow zoveel mogelijk gelijkmatig en zonder veel haperingen binnen komt. Als je naar een fondsmanager luistert dan ziet die altijd wel mogelijkheden en opportuniteiten. Koop maar aan…

De “sales”, diegenen die daar voor moeten zorgen en daarvoor betaald worden, hebben dezelfde belangen: als het geld maar binnen komt, dan hebben zij een gestage aangroei van hun commissielonen. Zij kunnen moeilijk aan hun oversten gaan uitleggen dat zij alverwege het jaar, nog maar amper iets verkocht hebben. Alle mogelijke aansporingen om toch maar te verkopen, zijn dan legio: “het momentum is onbelangrijk”, “koop gespreid al eens duur en al eens goedkoop”…

De belegger, jijzelf, heeft er natuurlijk belang bij dat je goedkoop aankoopt en duur kan verkopen. Voor fondsen blijkt dat niet zo eenvoudig te zijn: als je enkel maar koopt als de NIW met x% gedaald is, dan zijn er sowieso fondsen die nooit een koopkans bieden. Bovendien wordt je niet geholpen door jouw “adviseur” want goedkoop of duur speelt bij hem/haar niet, het is het commissieloon dat belangrijk is.

“Dat je niet kan bepalen wanneer een fonds goedkoop noteert” is de uitvlucht waarmee je alle argumenten van tafel kunt vegen. Jij hebt dan fondsen gekocht die per direct een daling inzetten…

Een recente studie van een fondsenhuis:

“Op de lange termijn is het koopmoment voor hen onbelangrijk” komt naar voor in een vele bladzijde tellende studie.

Men kiest een erg ongelukkige startmoment en geeft dan resultaten die jou zouden moeten overtuigen.

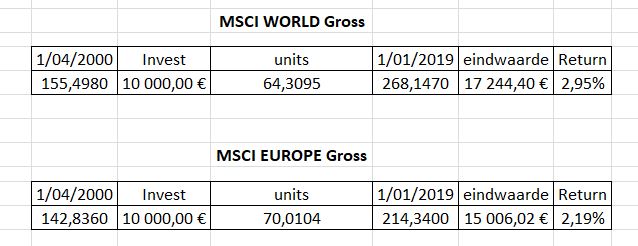

Ze geven als startdatum 1/04/2000, een moment dat erg ongelukkig was want onmiddellijk daarna brak de dot-combubbel uit. “En zie“, zo stellen zij: ” toch heb je nog een “redelijk” rendement. ”

De cijfers die hun stelling in vraag stellen, hebben ze wijselijk weggelaten.

Die krijg ja van mij:

Twee belangrijke opmerkingen daarbij:

1° Als een verschil in resultaat van om en rond de €4.000 op een startkapitaal van €10.000 voor jou onbelangrijk is, dan is het minste dat ik kan zeggen dat jij niet op de kleintjes let. Waar ze duidelijk niet aan gedacht hebben bij zo’n lange termijn: de macht van de samengestelde intrest (intrest op intrest) of de sterkste kracht volgens Albert Einstein. Een tikkeltje hoger rendement geeft na een aantal jaren een indrukwekkend verschil als eindresultaat.

2° Geruime tijd wachten op het goede moment loont. Een fout die vele beleggers maken als ze een som ter beschikking krijgen: men wil die zo snel mogelijk beleggen om zo snel als mogelijk opbrengst te krijgen. Hier “verliest” men een jaar en men krijgt toch een veel beter rendement.

Haast en spoed is zelden goed.

Heeft MijnPortefeuille een oplossing om het goede moment te bepalen ?

Zoals altijd kunnen wij alleen de periode maar bepalen met onze formule. Of het fonds dan nog verder daalt, is aan jou om de zaak dan op te volgen en de beslissing te nemen.

Als je echter onze GOGIscore opvolgt als je gespreid instapt, dan wordt jouw rendement in de meeste gevallen geboost met zo’n 10 à 15%.

Als je je laat leiden voor grote (of éénmalige) bedragen door onze Inverse GOGI (zie Dieptepunt) dan zal je aankoopmoment altijd interessant blijken te zijn. Een onmiddellijk verlies wordt bijna geheel onmogelijk gemaakt, een echte crash niet te na gesproken.

Na de spectaculaire hausse van begin 2019, volgde er begin mei een kleine correctie na uitspraken van Trump: juist voor die correctie noteerden bijna alle fondsen met een STOP…

Een update van de GOGIscore mag je woensdag 21 05 verwachten.

Nog een aantal voorbeelden met de crisis van 2008:

Hier hebben we meer dan een jaar gewacht op het goede moment…

Ik heb mijn les in het verleden wel geleerd… Mijn eerste aankoop waren dakfondsen medio april 2015 (Het was de ideale moment !). Verkocht met heel veel verlies na vele slapeloze nachten. Maar na 4 jaar weet ik wel beter, en is gelukkig ook het verlies weggewerkt.

Als ik nu fondsen koop, doe ik dat op basis van zowel GOGI als TA (de periode dat er geen GOGI was, moest ik wat anders verzinnen). Ik kijk 1x/maand op een vaste dag. Voldoen ze, dan koop ik, voldoen ze (net) niet, dan doe ik niets.

Op de bodem kopen kan niemand. Jullie hebben een paar jaar geleden een artikel geschreven over IWDA en IWDA-20% (maar ik kan het niet terugvinden). Als je na de kruising begint te kopen, en dat op maandelijkse basis, dan kan je volgens mij in de onderste kromming kopen. En dat is wat ik ga doen bij een crash. Nu blijf ik bij heel wat fondsen die op mijn verlanglijstje staan, geduldig aan de zijlijn staan. Voor mij staan ze nog veel te duur.

LikeLike

Beste,

Hierboven linken jullie Dieptepunt naar https://mijnportefeuille.be/2019/05/07/fondsen-op-een-dieptepunt-2019-05-01/ maar deze pagina wordt niet meer gevonden.

Groeten, Johan

LikeLike

Wij sponsoren nu onze eigen hostingkosten (helemaal zonder publiciteit) maar het systeem blijkt zijn beperkingen te hebben.

Zoeken op naam is dikwijls aangewezen.

LikeLike